우리나라는 빠르게 고령화 사회로 전환하고 있습니다. 국민연금 고갈이 가속화되는 가운데, 은퇴 후 생활자금에 대한 중요성이 점점 더 부각되고 있어요. 이런 상황에서 개인이 노후를 대비해 저축을 하는 방법 중 하나가 바로 '연금저축'입니다.

연금저축은 이름 그대로, 경제활동을 하지 않을 때를 대비해 미리 저축으로 연금을 준비할 수 있는 방법이에요.

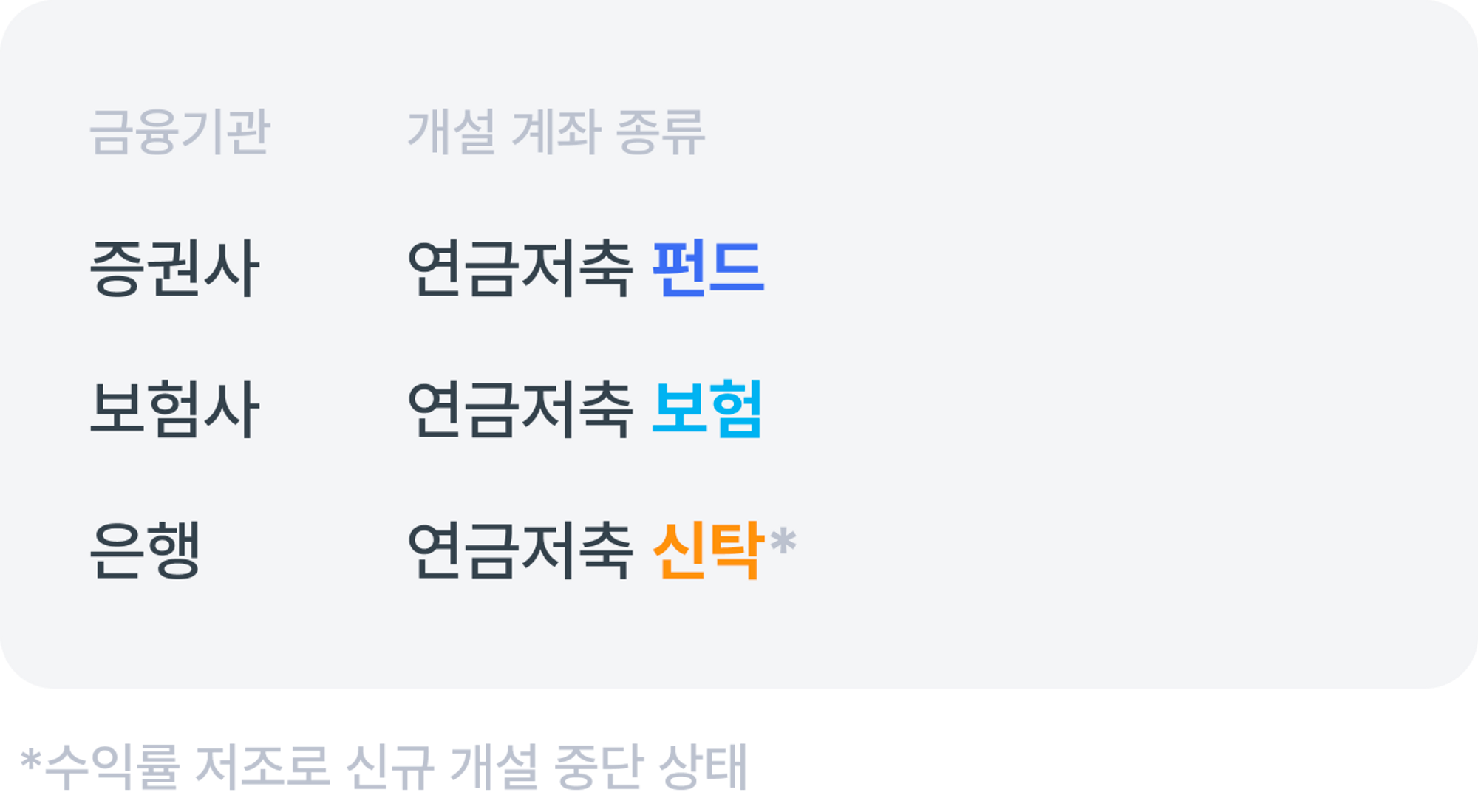

하지만 연금저축에도 여러 가지 종류가 있어요. 어떤 금융기관에서 가입하느냐에 따라 3가지로 분류 할 수 있어요.

각 상품을 간단하게 설명해볼게요.

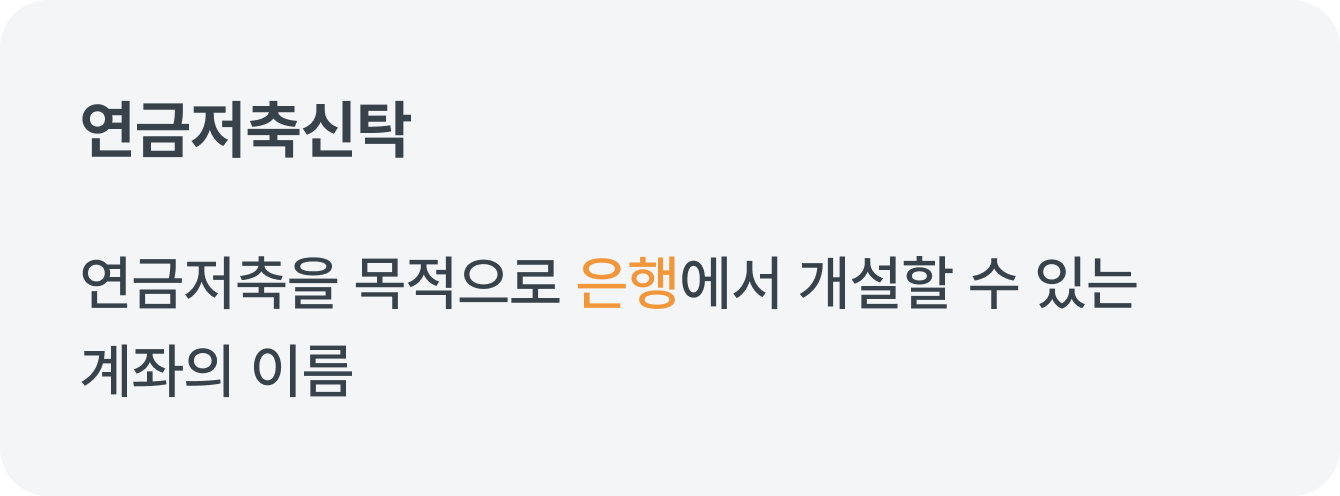

우선, 은행에서 가입하는 연금저축신탁이에요.

신탁이라고 해서 단어가 조금 낯설지만, 그냥 은행에서 개설할 수 있는 하나의 계좌라고 생각하시면 돼요.

특징을 간단하게 얘기해볼게요.

- 언제든 자유롭게 납입할 수 있어요.

- 원금 보장이 가능해서, 안전해요.

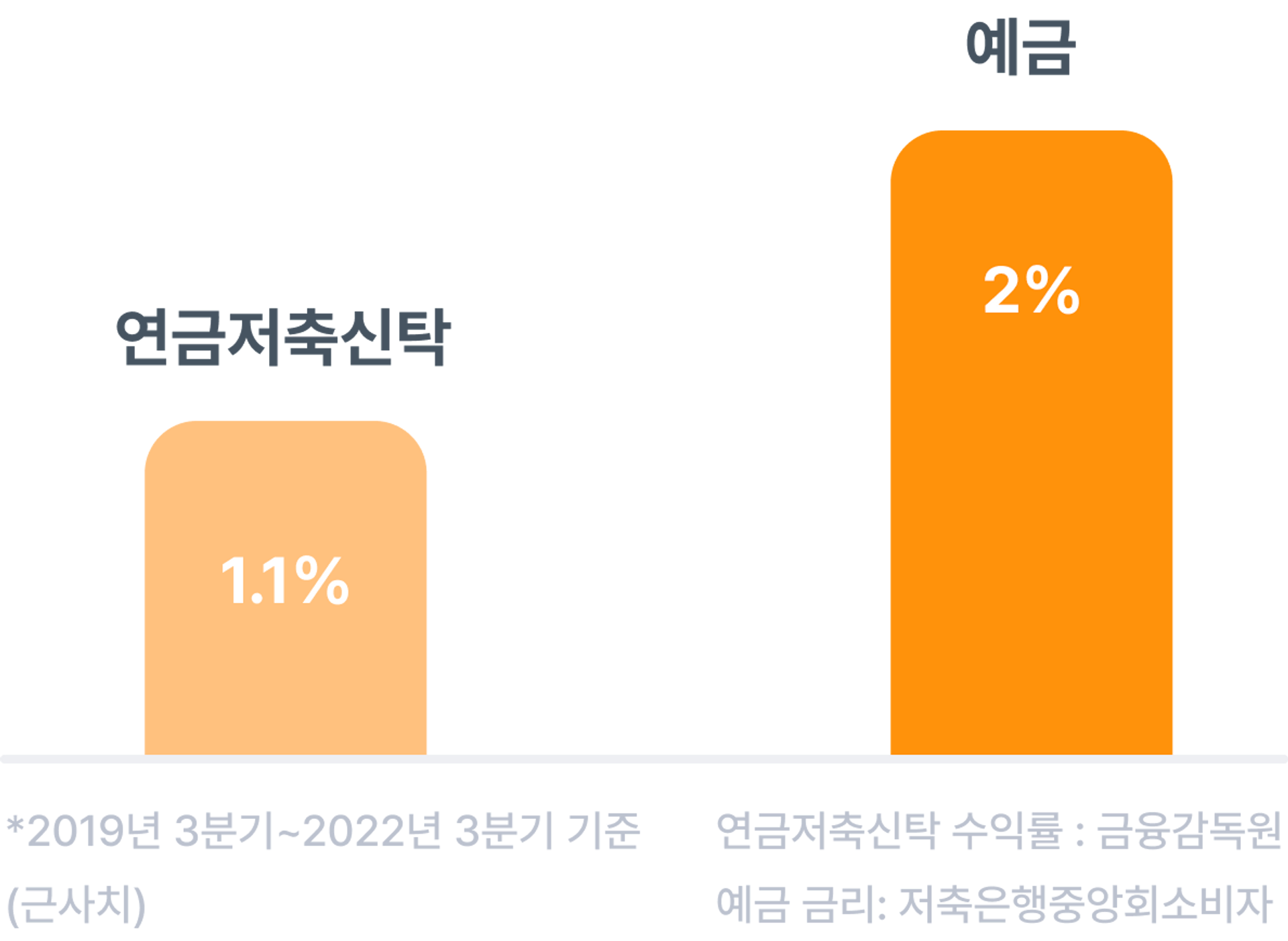

다만, 최근 4년 수익률은 1.11%로 저조한 수익률을 기록했어요.

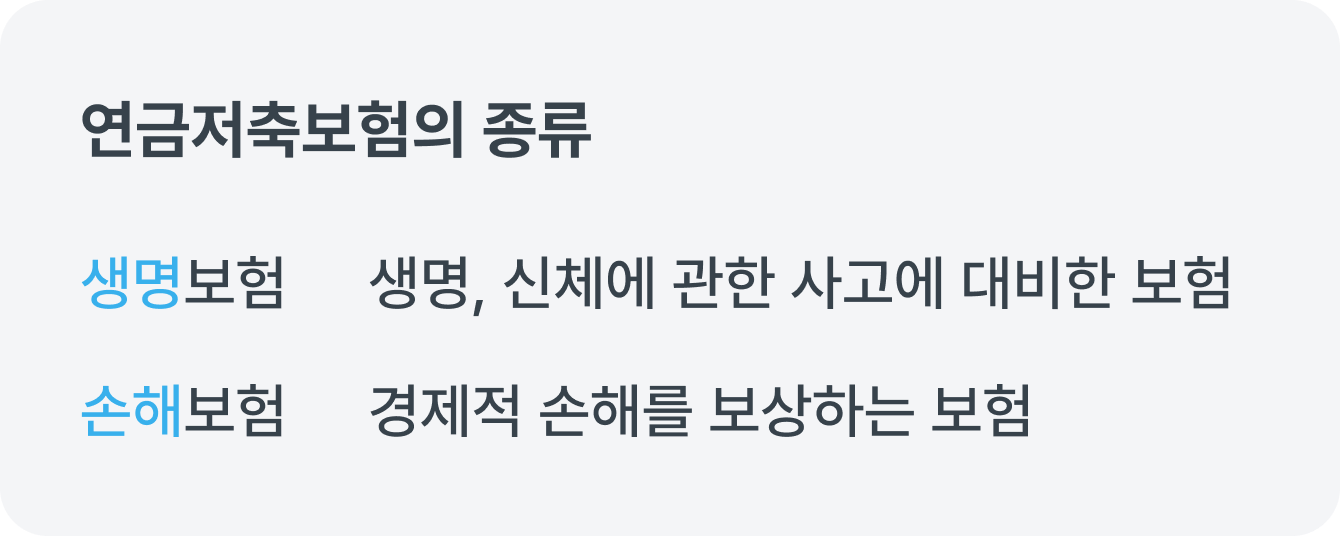

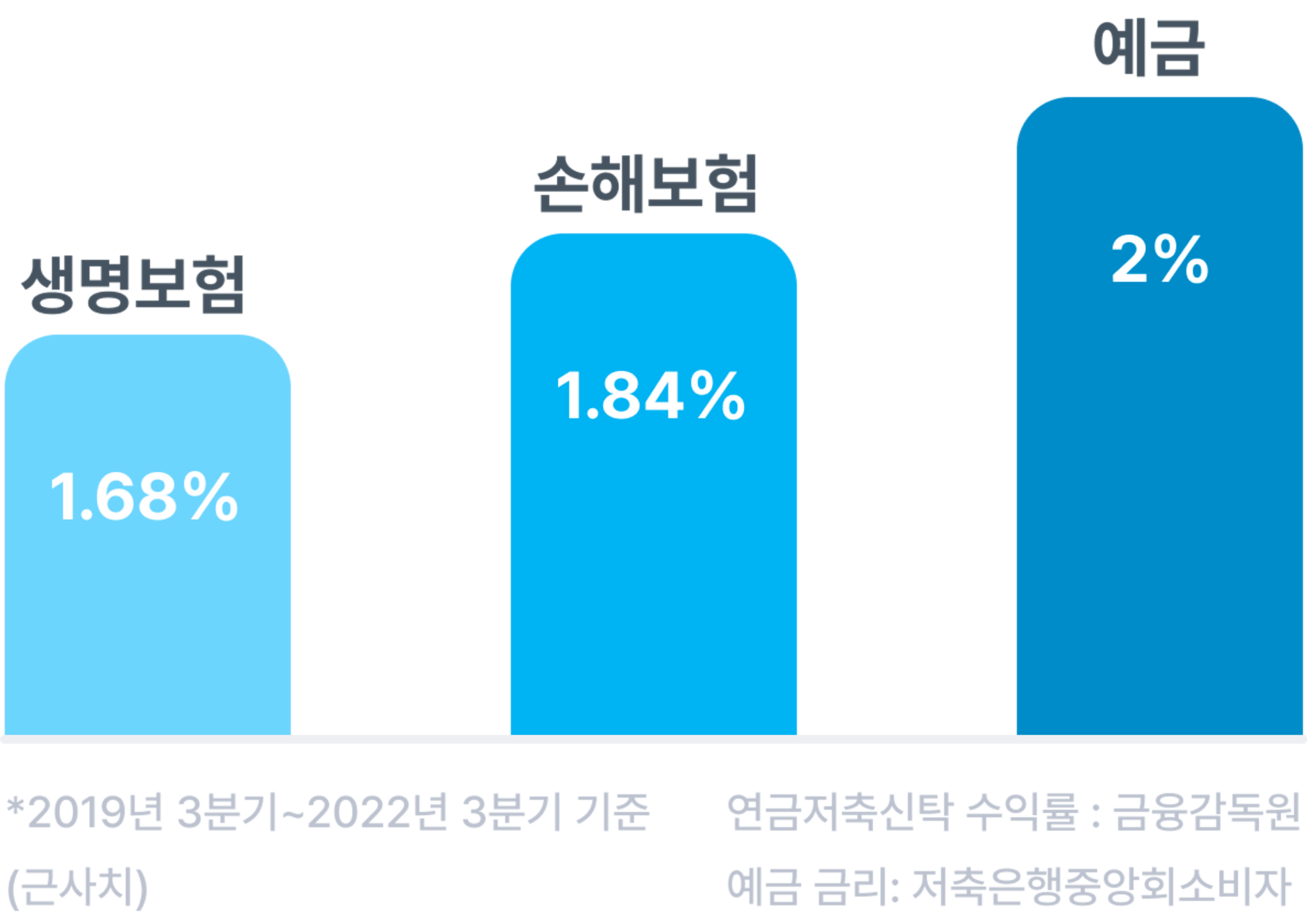

다음은, 보험사에서 가입하는 연금저축보험이에요.

보험사는 크게 생명보험과 손해보험이 있는데요.

특징을 간단하게 얘기해볼게요.

- 신탁, 펀드와 달리 정기적으로 납입해야 해요.

- 원금 보장이 가능해서, 안전해요.

다만, 최근 4년 수익률은 생명보험은 1.68%, 손해보험은 1.84%로 저조한 수익률을 기록했어요.

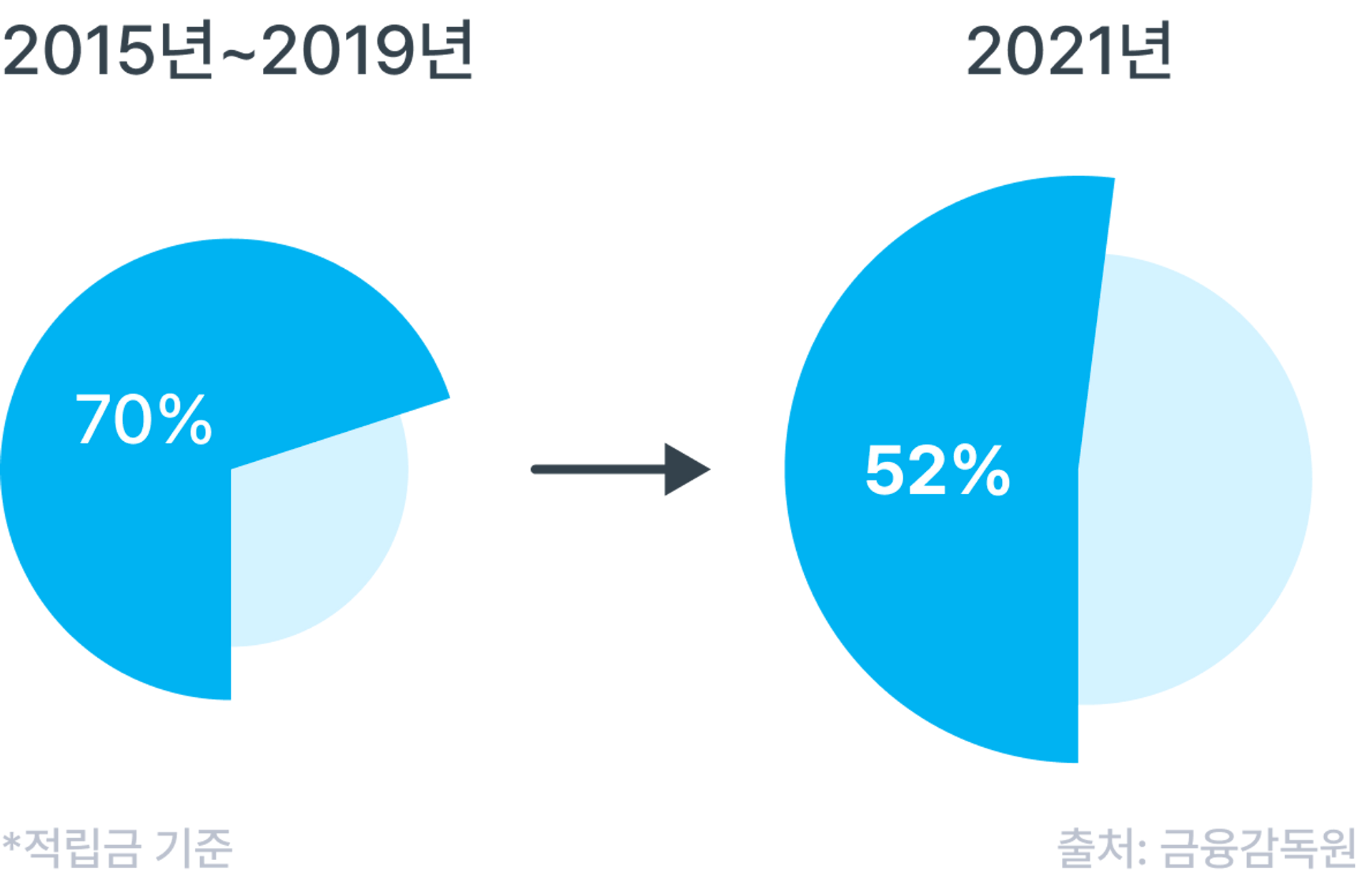

그래서일까요?

2015년~2019년 약 5년간 전체 연금저축에서 평균 70% 비중을 차지하던 연금저축보험은 2021년 52%까지 하락했어요.

마지막으로, 증권사에서 가입하는 연금저축펀드에요

펀드라고 해서 전문가의 도움이 필요한 어려운 금융상품처럼 느껴질 수 있지만, 사실은 되게 간단해요.

우선, 연금저축펀드는 증권사에서 개설할 수 있는 계좌에요. 우리는 이 연금저축펀드라는 계좌에 돈을 넣고 여러 자산에 투자한 다음 은퇴 후에 연금을 수령하는 것이죠.

특징을 간단하게 얘기해볼게요.

- 언제든 자유롭게 납입할 수 있어요.

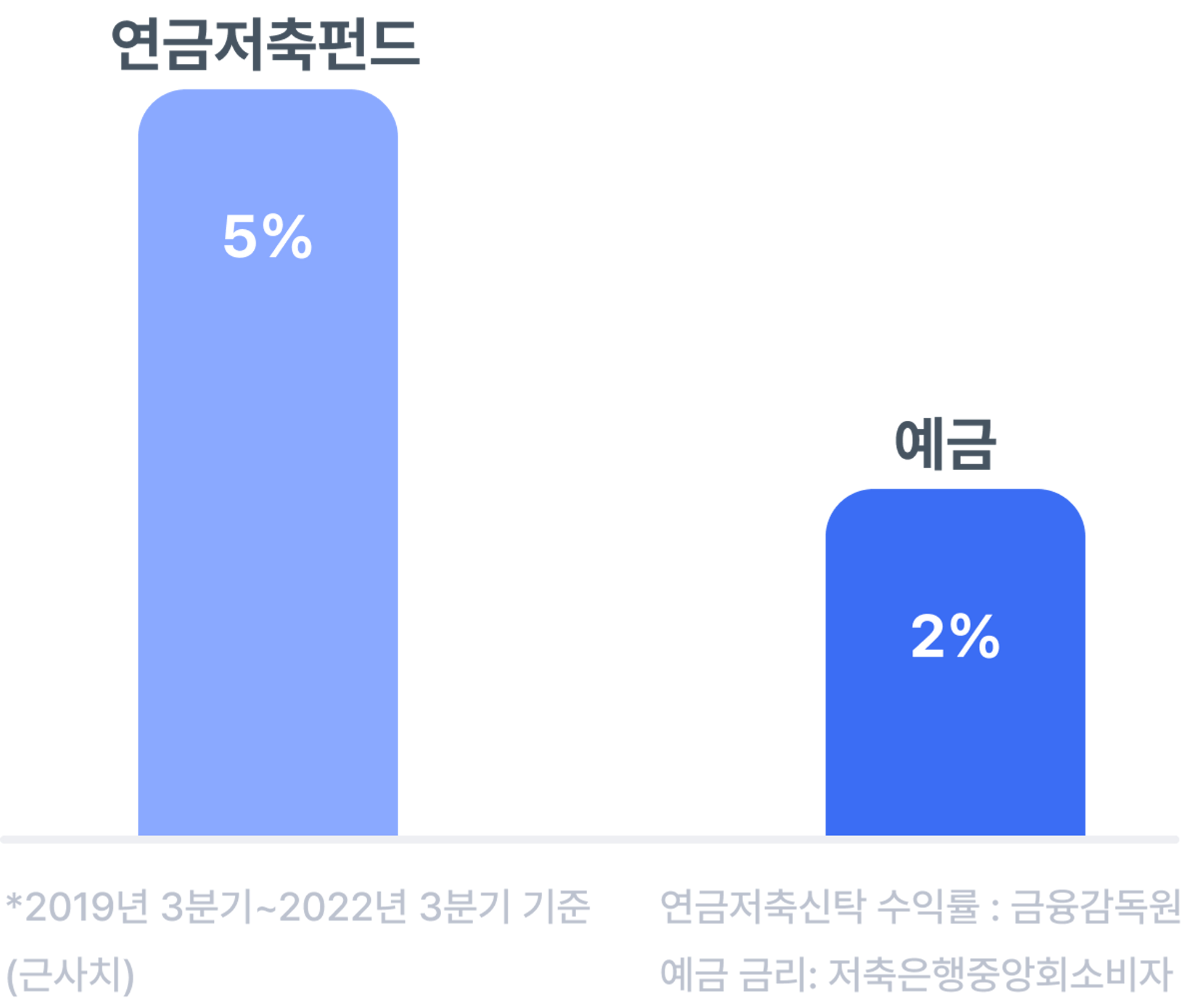

- 펀드이기에, 원금 보장은 되지 않지만 수익률이 상대적으로 높아요.

최근 4년 수익률은 약 5%로 연금저축신탁・보험에 비해 우수한 수익률을 기록했어요.

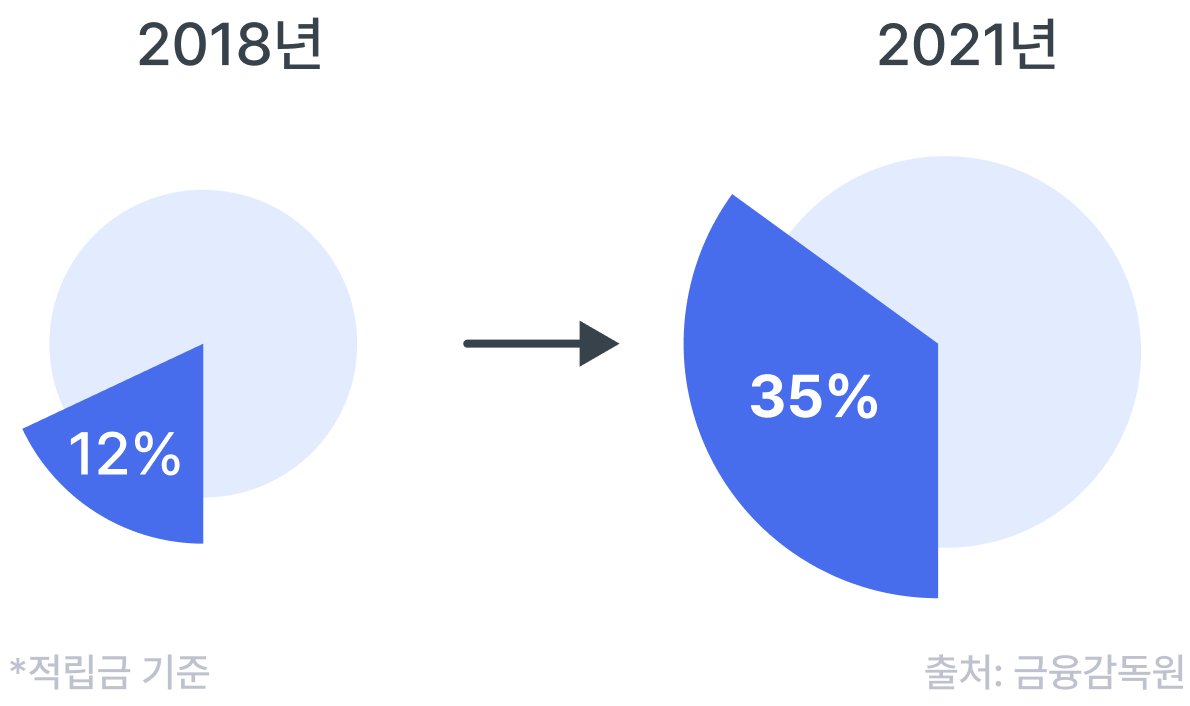

그래서일까요?

앞서 말한 전체 비중에서 보험은 70% → 52%로 줄어들었지만, 연금저축펀드의 경우 2018년에는 약 12%의 비중을 차지했지만 2021년 35%까지 상승했어요.

오늘은 연금저축의 종류에 대해 알아보고 간단한 특징에 대해 알아봤어요.

각 각 장점과 단점이 있는만큼 자신에게 적합한 상품을 선택하여 안정적인 노후생활을 준비하는 데 도움이 되길 바래요 🙂