높아지는 연기금 자국 투자 요구

영국의 새 재무장관인 레이첼 리브스는 2차 세계대전 이후 최악의 재정 상황을 물려받았다고 말합니다. 과장된 표현일 수도 있지만, 극히 일부분일 뿐입니다. 재정 압박을 해결하기 위해 리브스 장관은 7월 8일 영국의 연기금이 "자국 기업에 대한 투자를 촉진하고 연금 저축자들에게 더 큰 수익을 제공"하기를 원한다고 말했습니다.

리브스 장관의 계획에 대한 자세한 내용은 아직 밝혀지지 않았습니다. 그러나, 영국 뿐만 아니라 다른 국가들도 이에 동참하고 있습니다. 캐나다 중앙은행 총재를 역임한 스티븐 폴로즈는 연기금의 국내 자산 투자를 늘리는 방안을 모색하고 있습니다. 엔리코 레타 전 이탈리아 총리는 최근 친환경 교통 및 에너지 인프라에 투자할 수 있는 유럽 전역의 자동 가입 연금 제도를 찬성했습니다.

연금 민족주의의 부상은 어디에서 시작되었나?

미국을 제외한 많은 선진국은 비슷한 문제에 직면해 있습니다. 정치인들은 낮은 수준의 자국 기업 투자에 대해 걱정하고 있습니다. 가장 유망한 하이테크 기업들은 벤처 자금을 구할 때는 실리콘 밸리로, 상장할 주식 시장이 필요할 때는 월스트리트로 떠나고 있습니다. 높은 이자율과 막대한 정부 부채로 기업들에게 지원할 돈이 없다 보니, 정치가들의 시선은 자연스럽게 연기금에 맞춰지고 있습니다.

최근 키스 암바치셔, 세바스티앙 베터미어, 크리스 플린의 연구(Should Canada Require Its Pension Funds to Invest More Domestically?)에 따르면 캐나다 연기금은 채권, 부동산, 주식 등 일부 자산군에만 투자하고 있다고 지적합니다. 저자들은 캐나다 정부가 국내 인프라에 대한 투자를 허용한 호주와 인도의 사례를 따를 것을 제안합니다. 실제로 2000년 캐나다 연기금은 전체 자산의 28%를 국내 주식에 투자했지만, 2023년에는 단 4%로 줄어들었습니다.

국내 투자를 높이면 수익률이 개선될까?

그러나 국내 투자를 늘리면 수익률이 더 악화될 수 있습니다. 많은 국가의 연기금은 이미 국내 시장에 더 많은 현금을 투자하는 국내 편향성을 보이고 있습니다. 지난 10년간 캐나다와 영국 지수는 달러 기준으로 연간 4%와 3%의 수익률을 기록한 반면, 미국 주식은 13%의 수익률을 기록했습니다. 캐나다와 영국 주식시장은 유입되는 돈이 부족해 실적이 저조하다고 보기는 어렵습니다. 왜냐하면 미국의 기술주보다 뒤처진 산업. 즉 은행과 에너지, 광업과 같은 산업에 속한 회사들로 가득 차 있기 때문에 실적이 저조한 것입니다.

[그림] 영국 MSCI 지수 vs. 미국 S&P500 지수

동아시아의 연기금, 해외 투자 확대 중!

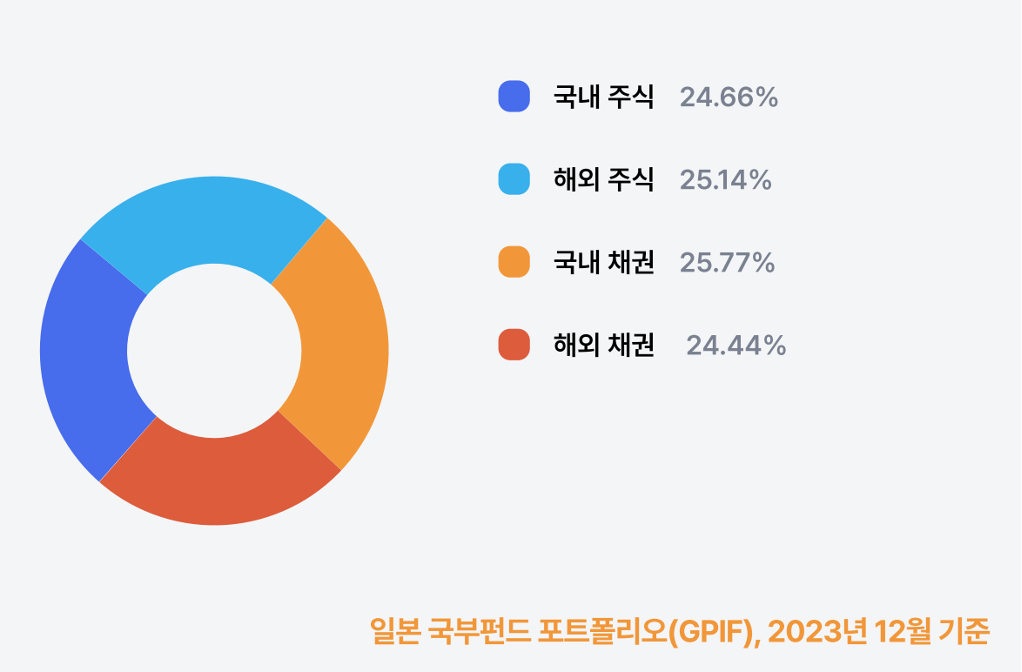

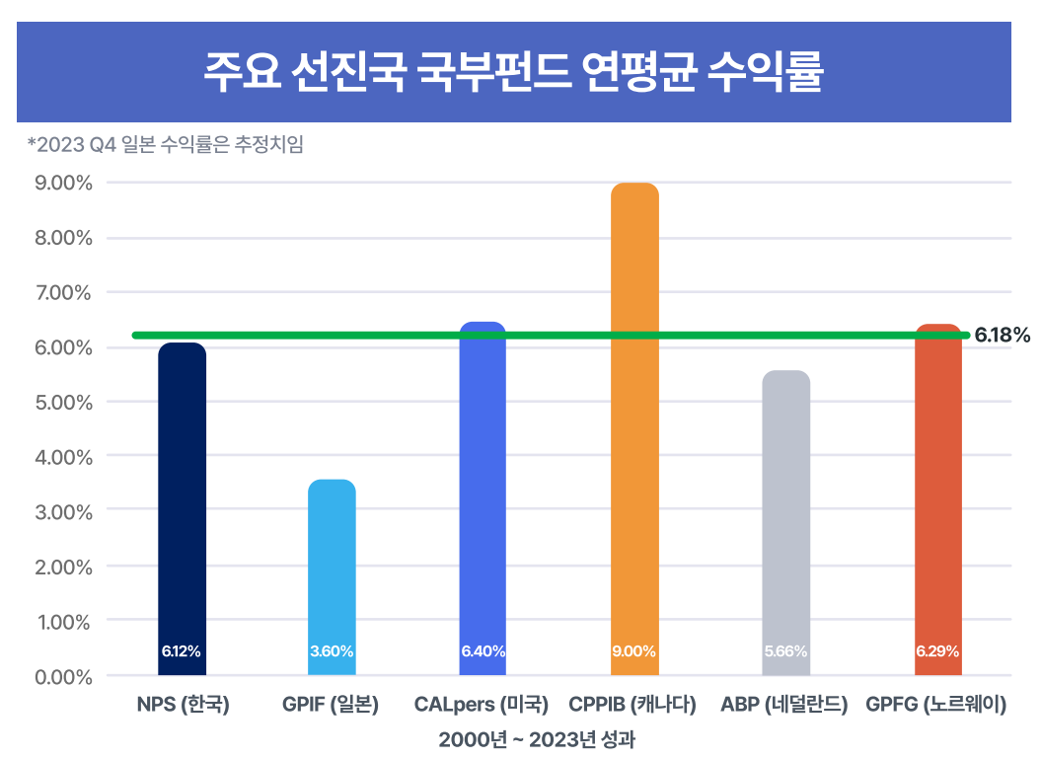

동아시아의 막대한 퇴직연금은 연금 민족주의에 귀중한 교훈을 제공합니다. 일본과 한국은 국민연금 운용 자산의 대부분을 국내에 할당했습니다. 그러나 최근에는 인구 고령화와 낮은 수익률에 대한 우려로 인해 접근 방식을 바꾸고 있습니다. 2010년까지만 해도 한국과 일본 국민연금이 보유한 자산의 3분의 2 이상이 국내 채권이었습니다. 현재는 그 비중이 각각 30%와 27%로 떨어졌습니다. 두 나라 모두 해외와 더 위험한 자산에 더 많이 투자하고 있습니다. 그 결과 수익률이 급등했습니다.

예전 일본과 한국 만큼 멀리 가고 싶어하는 서방 정치인은 거의 없지만, 그럼에도 불구하고 그 방향은 걱정스럽습니다. 특히 베이비붐 세대의 은퇴 후 생존 기간이 점점 길어지는 등 엄청난 도전에 직면해 있다는 점을 고려하면 더욱 그렇습니다. 수익률을 낮추는 국가적 의무는 필연적으로 향후 수십 년 동안의 부족분을 정부가 떠안게 될 것입니다. 그렇게 되면 그들은 국내 자산에 대한 투자를 강요했던 과거의 결정을 후회하게 될 것입니다.