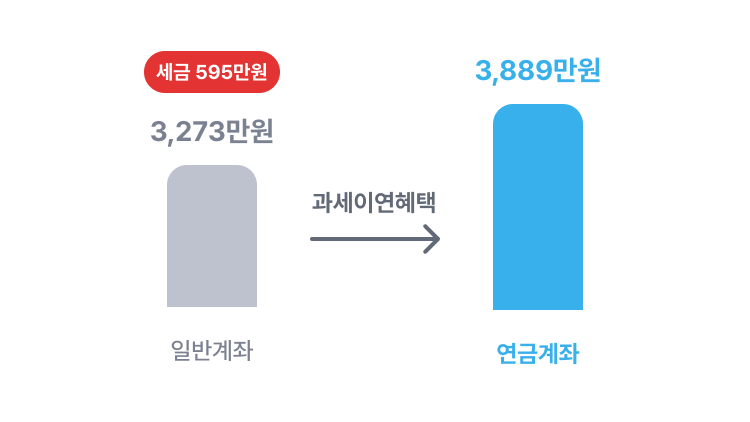

퇴직금 받은 IRP 해지하면 최대 32% 세금 내야해요.

근속년수와 퇴직금에 내 퇴직 소득세는 달라져요.

퇴직금이 1억원이라면 세금은 1,000만원을 훌쩍 넘어요. (5년차 기준)

퇴직금 받은 IRP, 세금 아껴 투자 자금으로 쓰세요

퇴직금을 이용한 가장 쉽고 효과적인 투자는 바로 “퇴직금을 받은 IRP 계좌"에서 투자하는 거에요! 왜 그럴까요?

IRP에서 투자해서 생긴 수익은 당장 과세 되지 않는다.

일반 금융상품은 수익의 15.4%를 세금으로 내야 해요.

그러나 IRP에서 투자하여 발생한 수익은 당장 세금 낼 필요가 없어요.

내야 할 세금 나중에 내고, 그 세금으로 투자할 수 있기에 실질 수익률를 높일 수 있죠

퇴직금 받은 IRP 계좌로 연말정산에도 활용할 수 있어요!

30대 직장인이라면 연말정산 때 최대로 세금을 환급 받는 것이 중요하단 건 잘 아실거에요.

세금을 환급 받기 위해 소득공제 혹은 세액공제 혜택을 최대한 받아야 하죠.

이 중, IRP는 세액공제 혜택을 받기에 최적화되어 있는 계좌에요.

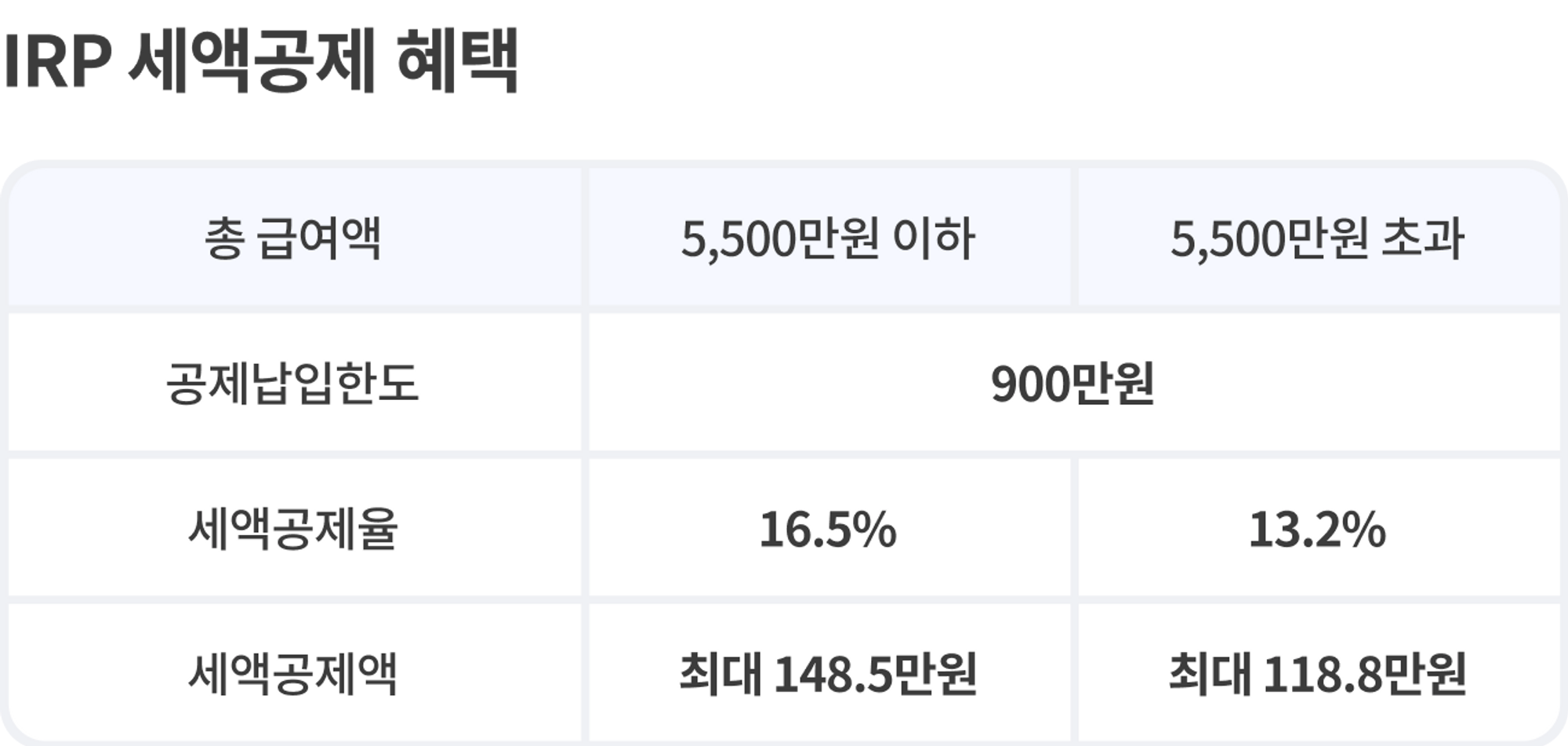

납입만 해도 최대 148.5만원 세액공제 혜택을 받을 수 있는 IRP

세액공제를 받을 수 있는 가장 간단한 방법은 "연금계좌"에 돈을 넣는 거에요.

그리고 IRP는 대표적인 연금계좌 중 하나죠.

그렇기에 퇴직금을 받은 IRP 계좌에 납입만 해도 납입액의 최대 16.5%, 최대 148.5만원의 세액공제 혜택을 받을 수 있어요.

총 급여액 5,500만원을 기준으로 이하의 경우 16.5%의 세액공제율을, 초과일 경우 13.2%의 세액공제율을 적용받아요.

그렇기에 내가 받을 수 있는 세액공제액 = 소득에 따른 세액공제율 ✖️ 납입금액이 돼요.

IRP 계좌 혜택이 더 궁금하다면 여기를 클릭해주세요!

⭐ 핵심 요약 ⭐

- 퇴직금 받은 IRP로 투자

- IRP에 900만원 납입