이번 시간에는 일본경제신문(日經, Nikkei)의 흥미로운 기사(”Japan's nominal GDP outgrows China's for first time in 46 years”)을 소개합니다. 중국에서 발생한 디플레 덕분에 1977년 이후 처음으로 일본의 외형 성장률이 중국을 넘어섰습니다. 문제는 중국에서 발생한 디플레가 쉽게 퇴치되기 어려울 것으로 예상되기에, 세계 각국에 물가 하락 압력을 높일 수 있다는 것입니다. 더 나아가 내수 부진을 만회할 목적으로 중국 기업들의 가격 인하 공세가 나타날 수 있어, 아시아 기업의 수익성 개선에 제약 요건이 될 것이라고 경고합니다.

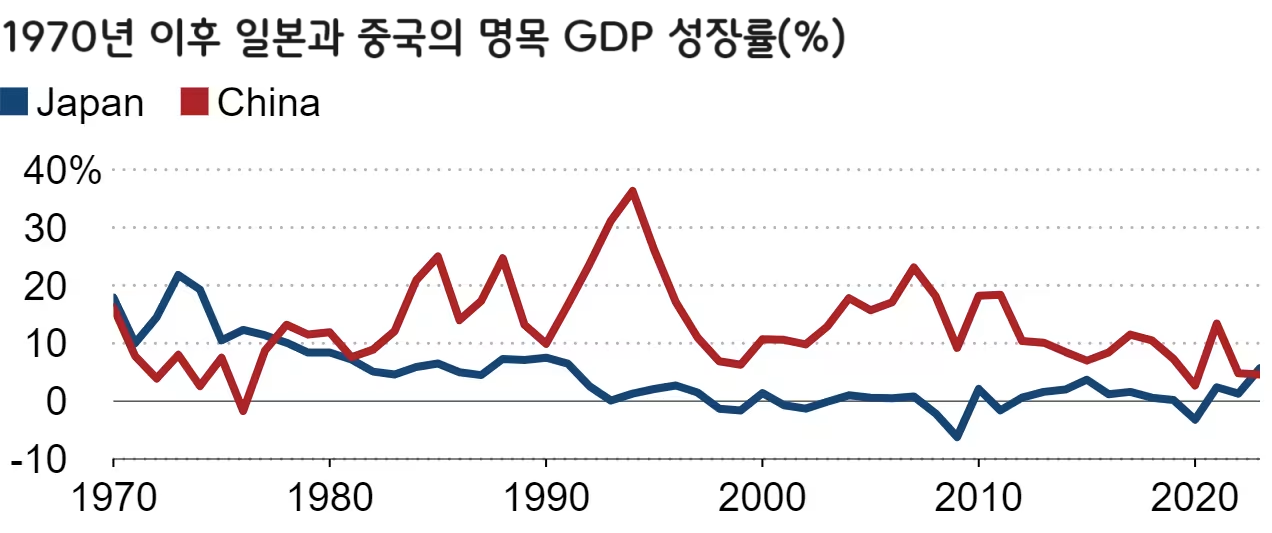

일본의 명목 국내총생산이 지난해 독일보다 낮아져 세계 4위 경제 대국이 된 가운데, 일본의 성장률은 거의 반세기 만에 처음으로 중국을 넘어섰습니다.

2023년, 일본 명목 GDP 5.7% 성장!

일본 내각부가 발표한 2023년 국내총생산(GDP) 잠정 수치에 따르면 일본의 명목 성장률은 1977년 이후 처음으로 중국을 추월했습니다. 일본 경제는 5.7%의 명목 성장률을 보인 반면 중국은 4.6% 성장했습니다.

중국 경제는 실질 기준으로 5.2% 성장했습니다. 중국의 코로나19 제로 정책으로 인해 경제가 급격히 침체되었던 2022년 3% 성장에서 반등하면서 실질 성장률은 전년보다 빨라졌습니다.그러나 인플레이션을 고려한 명목 성장률은 전년도 4.8%에서 2023년 4.6%로 둔화되었습니다.

미국, 독일 등의 국가는 명목 성장률이 6%를 넘었기에, 중국의 성장률 둔화는 두드러집니다.

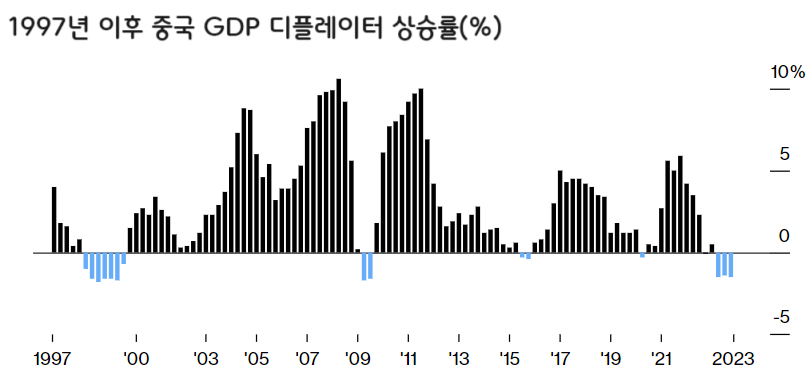

중국, 1998~1999년 이후 가장 심각한 디플레 경험하는 중

노무라의 수석 중국 이코노미스트인 팅 루는 중국의 명목 GDP 성장률 둔화는 "2023년에 -0.5%의 마이너스 GDP 디플레이터를 의미하며, 이는 1998-99년 이후 가장 큰 하락 폭입니다."라고 말합니다.

그는 최근 "마이너스 GDP 디플레이터는 지속적으로 낮은 소비자물가지수(CPI) 인플레이션과 마이너스 생산자물가지수(PPI) 인플레이션과 함께 전반적인 물가 수준이 압도적으로 하락하고 있음을 시사합니다."라고 썼습니다.

중국의 내수는 장기적인 부동산 침체와 어려운 고용 시장, 특히 젊은 층의 취업난으로 인해 여전히 부진한 상황입니다. 동시에 인프라 및 산업 분야에 대한 투자가 계속되면서 공급 능력을 높이고 경제에 지속적인 디플레이션 압력을 가하고 있습니다.

소비자 물가는 1월까지 4개월 연속 전년 대비 하락했으며, 전년 대비 생산자 물가 지수는 2022년 10월 이후 마이너스를 기록하고 있습니다.

중국의 디플레, 세계 물가 하락 압력 높일 것!

무디스 인베스터스 서비스의 애널리스트 릴리안 리는 최근 몇 주 동안 중국이 시행한 정책 조치가 경제 성장을 뒷받침하기 위한 것이지만 실제 결과는 아직 나타나지 않았다고 말했습니다.

"2024년 명목 GDP 성장률에 미치는 영향은 이러한 조치와 향후 부양책이 시장의 신뢰를 개선하고 지속 가능한 방식으로 수요를 견인할 수 있는지 여부에 달려 있습니다."라고 그녀는 말했습니다.

베이징에 본사를 둔 독립 리서치 회사인 가베칼의 중국 전략가인 토마스 개틀리는 중국의 디플레이션 압력이 지속되거나 심화되어 글로벌 물가에 하방 압력을 가할 가능성이 높다고 말합니다.

"역사적인 주택 붐이 분명히 끝난 상황에서 중국 정부는 미래 성장을 주도하기 위해 제조업 확장에 모든 것을 걸고 있습니다."라고 그는 말했습니다. "중국이 향후 몇 년 동안 디스인플레이션(제로 퍼센트 전후의 저물가 현상)을 지속할 것이라고 믿을 만한 강력한 이유가 있습니다."

"중국의 정책 입안자들과 그들이 더욱 직접적인 영향력을 행사하는 금융 시스템은 제조업 부문에 더 많은 자본을 공급하기 위해 노력하고 있습니다."라고 그는 덧붙였습니다.

중국의 제조업 강세는 지난 20년 동안, 특히 2001년 중국의 세계무역기구 가입 이후 글로벌 인플레이션을 낮추는 데 중요한 역할을 해왔습니다. 선진국의 인플레이션이 팬데믹 이전 수준으로 돌아가고 있는지 여부에 대한 논쟁이 있지만, 개틀리는 중국 요인이 물가를 하락시킬 가능성이 높다고 생각합니다.

"중국이 글로벌 물가에 미치는 영향은 디스인플레이션 방향으로 더욱 분명하게 기울고 있습니다."라고 그는 말합니다.

아시아 기업의 수익성 악화 가능성 높아!

중국 경제는 2000년부터 2022년까지 연평균 약 12%의 명목 성장을 달성했습니다. 명목 성장률의 둔화는 시장 확대의 둔화를 의미합니다. 이는 중국에서 사업을 하는 기업들의 수익에 영향을 미칠 수 있습니다.

S&P 글로벌 레이팅스는 중국, 인도, 인도네시아, 한국, 일본, 호주, 뉴질랜드 등 아시아 태평양 주요 7개국에서 평가 대상 기업의 올해 수익이 5% 이하로 성장할 것으로 예상하고 있습니다.

S&P는 이 수치가 이 지역의 명목 GDP 성장률보다 약간 낮은 수준이며, "중국의 성장 둔화"가 주된 이유라고 설명했습니다.