미국 인플레 요인을 분해해보면?

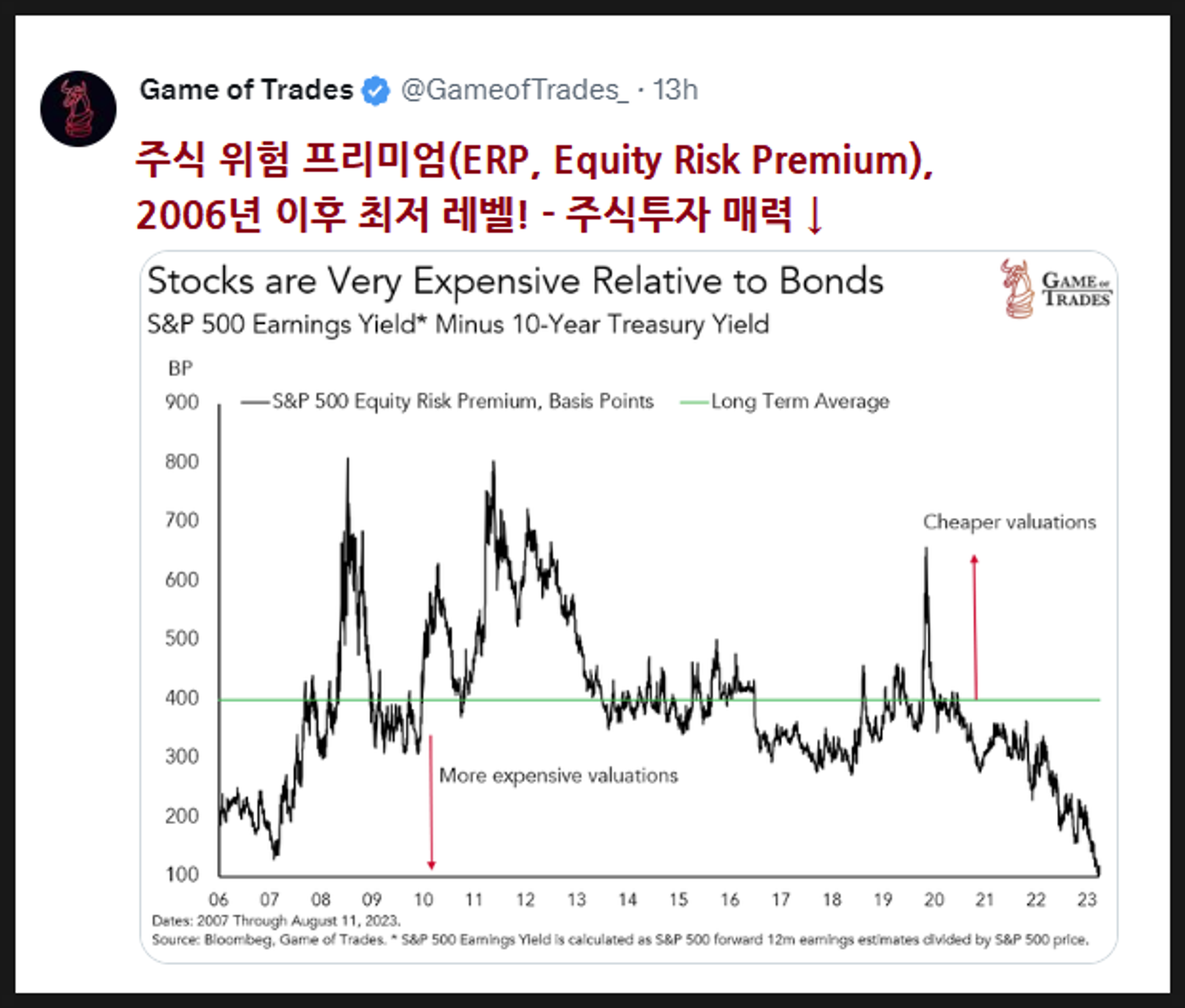

미국의 일부 투자전문가는 주식의 위험프리미엄이 2006년 이후 최저 수준에 떨어졌다고 경고합니다. 여기서 위험 프리미엄이란, 주식의 기대수익률과 금리를 비교한 것입니다. 주식의 기대수익률을 측정하는 방법은 여러가지가 있지만, 가장 많이 사용되는 것은 PER의 역수를 활용하는 것입니다. PER은 ‘주식/EPS’이니, 이의 역수는 EPS/주식이 됩니다. 즉 주식 한 주를 샀을 때 기대할 수 있는 이익 레벨을 뜻하며, 이를 Yield Ratio라고 부르기도 합니다.

따라서 위험 프리미엄이란, Yield Ratio에서 국채금리를 차감한 것으로 볼 수 있죠. 그런데 아래 <그림>에 나타난 것처럼, 위험 프리미엄은 대부분의 경우에 플러스를 기록합니다. 이는 주식이 워낙 위험한 자산이기에, 주식투자의 상대적인 매력이 충분히 크지 않으면 사람들이 주식에 투자하지 않는다는 의미로 볼 수 있습니다.

그런데 위험 프리미엄이 1% 포인트 전후까지 떨어져, 투자자들이 채권에 비해 주식을 지나치게 선호하는 게 아니냐는 것입니다.

1995년 이후로 확대해보면?

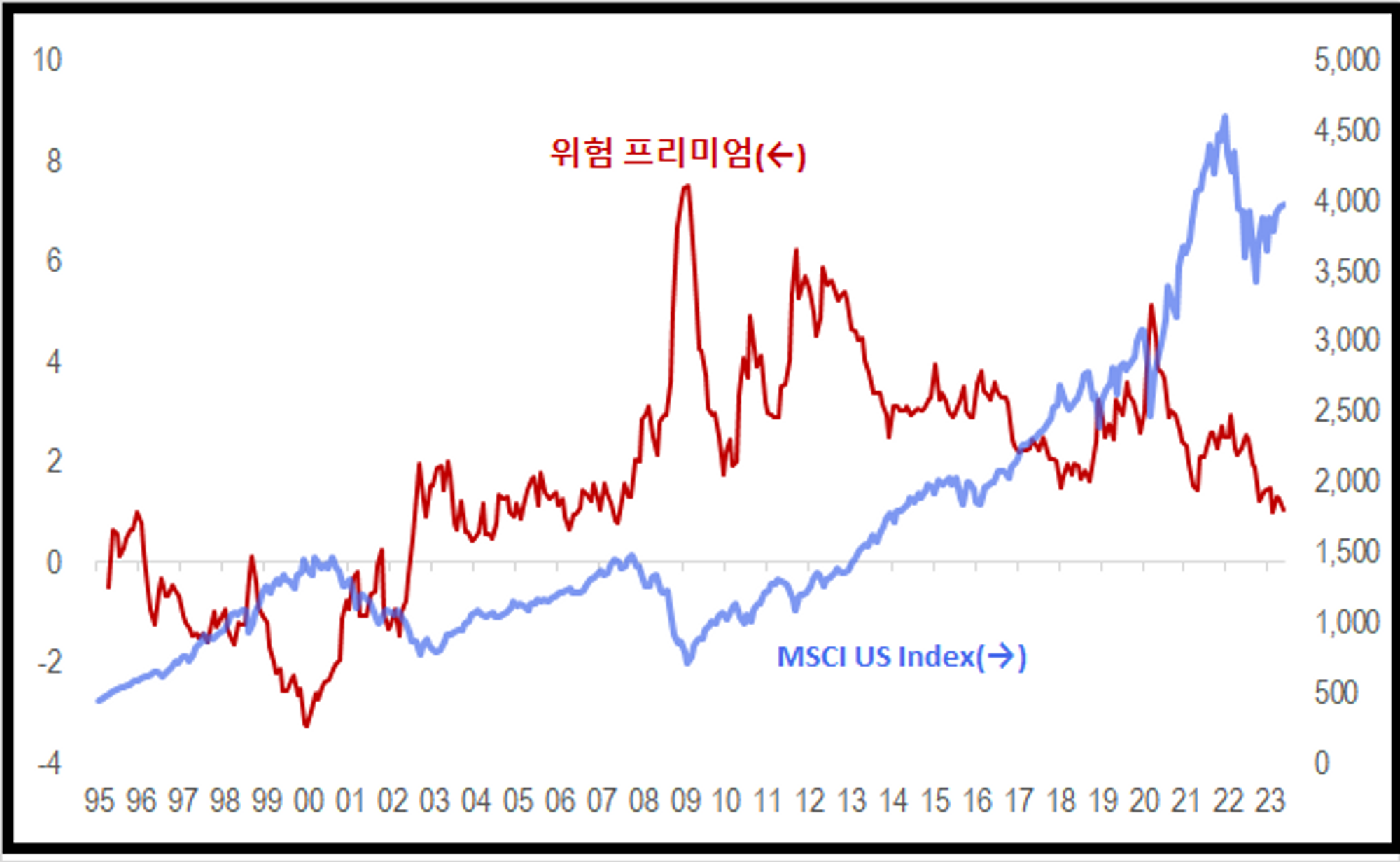

흥미로운 <그림>이지만, 2006년이 아니라 1995년까지 확대해보면 아래와 같은 모습을 확인할 수 있습니다. 위험 프리미엄의 평균은 1.7% 포인트이며, 현재는 0.3% 포인트이니 분명 주식이 과거에 비해 고평가인 것은 분명합니다.

다만 위험 프리미엄이 주식시장의 ‘고점’을 짚어내는 데 정확한 도구인지는 불분명합니다. 이론적으로는 위험 프리미엄이 역사적인 평균 밑에 있을 때, 주식시장이 붕괴되어야 합니다만 현실은 조금 달랐죠. 예를 들어 2008년 증시 붕괴 직전 위험 프리미엄은 지금보다 높은 수준(1.3% 포인트)였습니다. 2022년의 주가 급락 이전에도 위험 프리미엄은 2.9% 포인트로 평균 이상 수준이었죠.

따라서 위험 프리미엄 만으로 시장의 순환을 판단하는 것은 위험할 수 있습니다.

<그림> 미국 주식시장의 위험 프리미엄 추이

금리가 여기서 더 오르면?

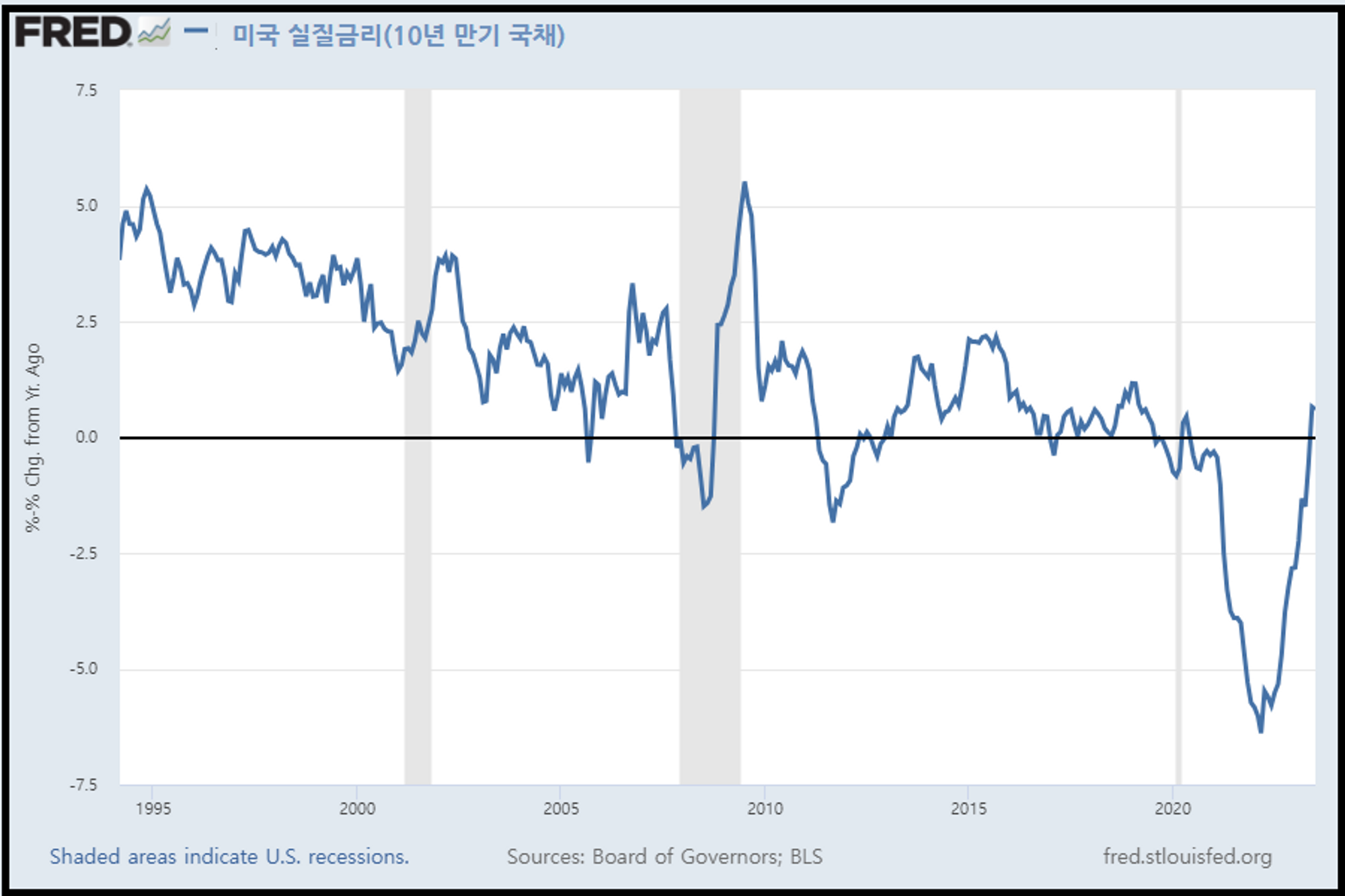

물론 안심하라는 이야기는 아닙니다. 만에 하나 여기서 시장 금리가 더 급등한다면 위험 프리미엄이 2001년 이후 처음으로 ‘마이너스 레벨’로 내려가게 되니까 말입니다.

저도 미국 국채금리가 4% 선을 넘어 5%에 이른다면, 주식보다는 채권 투자에 비중을 높일 것 같습니다. 왜냐하면 인플레 압력이 계속 내려가는 데도 불구하고 시장 금리가 상승함에 따라, 채권 투자의 실질적인 수익(명목 금리-인플레)이 크게 높아질 것으로 기대되기 때문입니다. 물론 과거에 비해 아직은 실질 금리가 낮지만, 여기서 금리가 더 오르고 인플레가 안정된다면 채권 투자의 매력은 크게 높아질 것 같습니다.

<그림> 미국의 실질금리(10년 만기 국채) 추이

⭐ 핵심 요약 ⭐

- 최근 미국 주식의 위험 프리미엄이 역사적인 평균에 비해 낮은 수준에 도달해, ‘주식 고평가’ 논란이 제기되고 있습니다.

- 1995년 이후의 평균적인 위험 프리미엄에 비해 크게 낮다고 보기는 어렵지만, 여기서 금리가 더 오를 경우에는 주식투자보다는 채권투자의 매력이 더 높아질 수 있어 주의가 필요가 할 것 같습니다.