최근 미국 증시는 강력한 랠리를 펼치고 있습니다. 40년 만에 가장 강력한 상승장이 2023년 상반기에 펼쳐졌을 정도죠. 그런데, 이 흐름에 대해 문제를 제기하는 보고서(End of an Era: The Coming Long-Run Slowdown in Corporate Profit Growth and Stock Returns)가 미 연준에서 발표되었습니다.

이 보고서를 쓴 이코노미스트는 미국 기업들의 이익은 감세와 저금리로 인해 부풀려진 것이며, 앞으로 이와 같은 강력한 이익 성장세를 지속하기 힘들 것이라고 경고합니다. 어떤 이유로 이런 주장을 펼치는지 살펴보도록 하겠습니다.

미국 증시, 강력한 랠리!

지난 시간 부동산을 비롯한 자산가격의 상승이 연준의 금리인하 시점을 늦출 수 있다는 말씀을 드린바 있는데, 이를 뒷받침하는 자료가 연준에서 발간되었습니다.

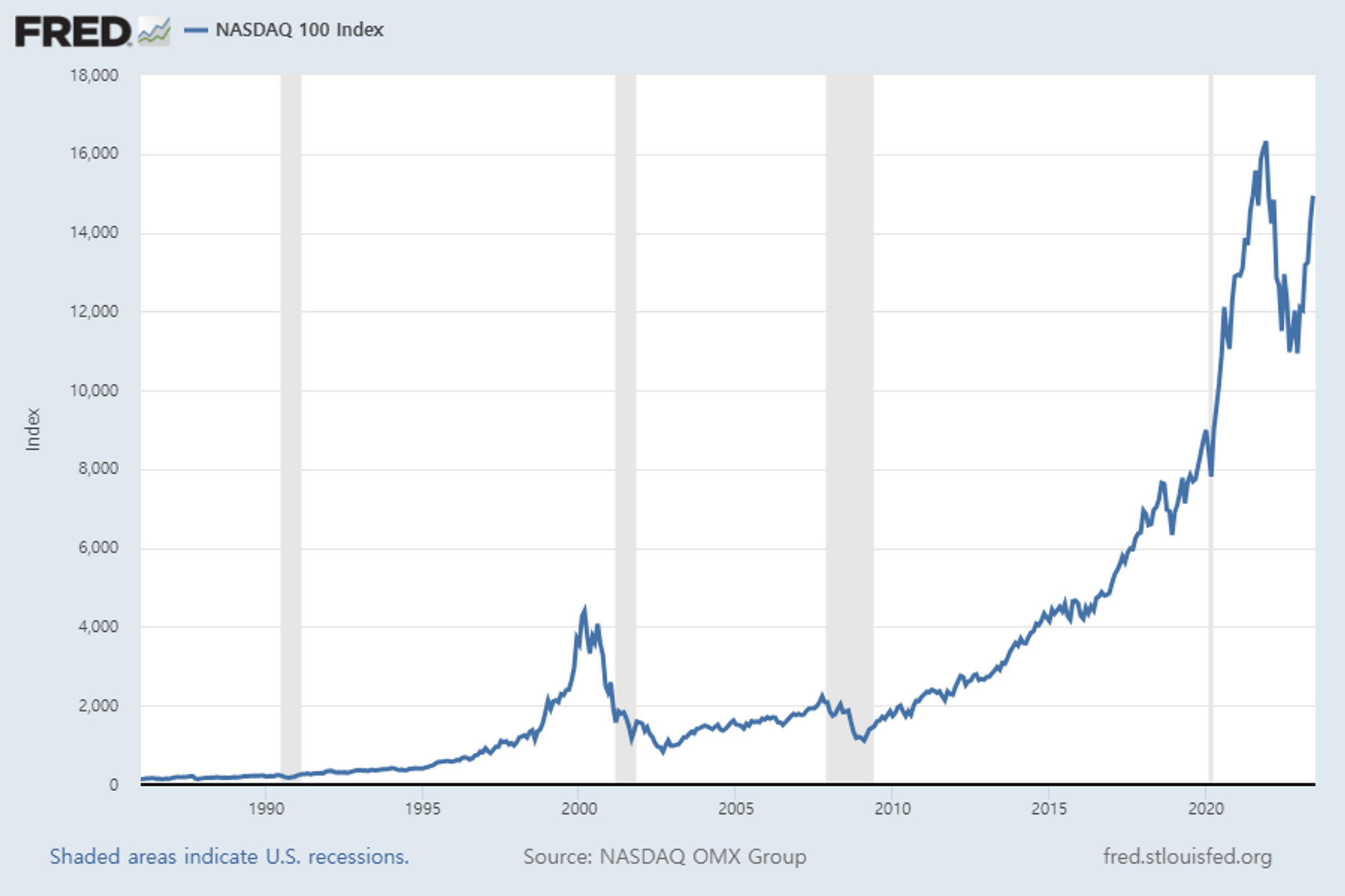

나스닥시장에서 거래되는 100개의 우량기업의 주가 지수 흐름을 보면, 역사상 최고치에 근접한 수준입니다. 지난 40년 동안 가장 강력한 상승세가 나타난 상반기(2023년 1~6월)로 기록될 정도이니까 말입니다. 그럼, 어떻게 미국 주식시장은 이토록 강력한 상승세를 지속할 수 있었을까요?

<그림> 1985년 이후 나스닥 100지수 추이

가장 중요한 원인은? 기업실적 개선!

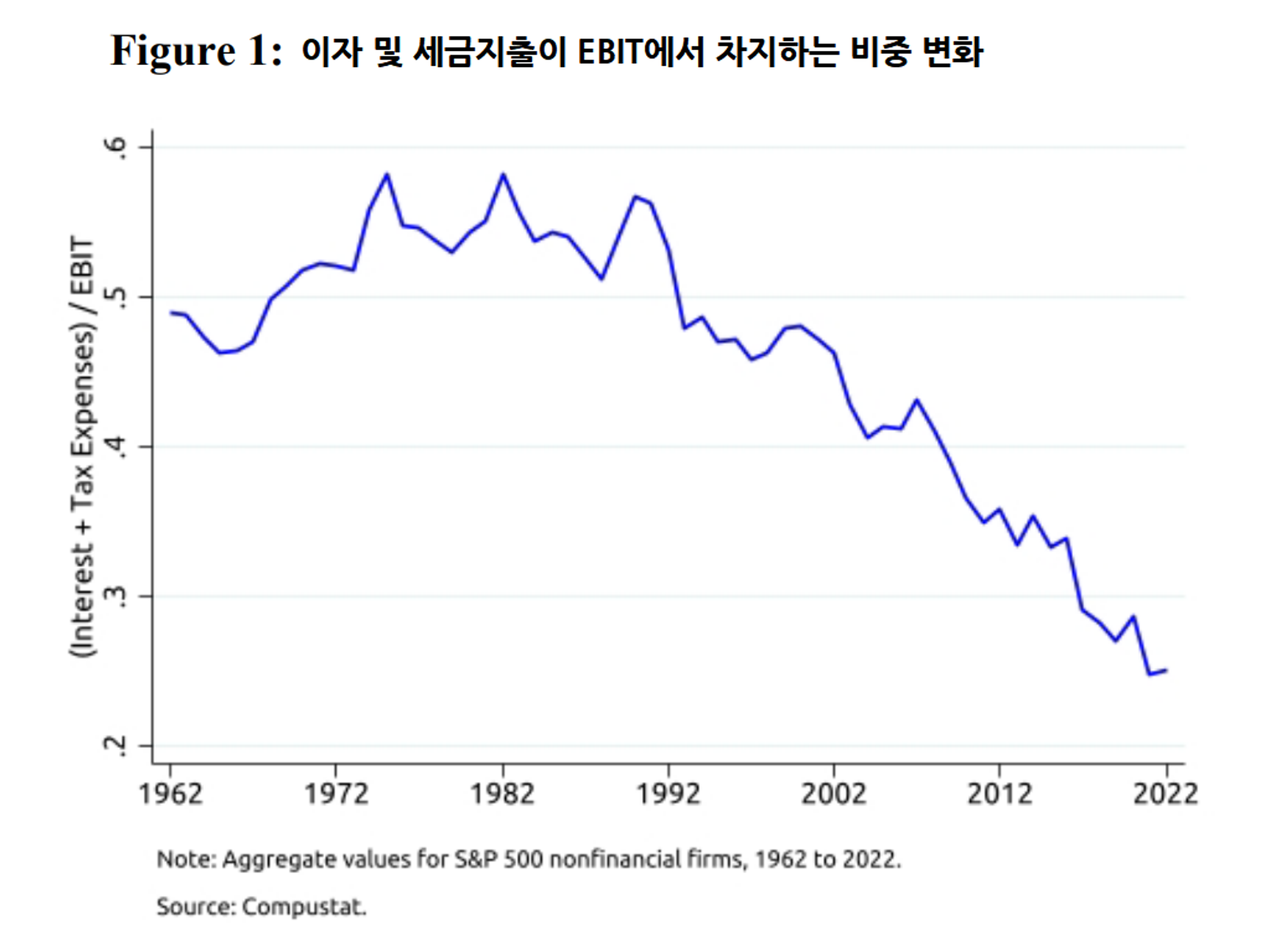

주가의 상승은 두 가지 요소로 설명할 수 있죠. 첫 번째는 기업 수익개선이며, 다른 하나는 밸류에이션의 변화입니다. 즉 동일한 이익을 내고 있더라도 주가가 더 크게 상승함으로써, 주가 수익 배율(Price to Earning Ratio, PER)이 늘어나면 됩니다.

일단 80년대 이후 미국 주식시장이 강세를 보인 가장 직접적인 원인은 이익의 증가 때문임이 분명합니다. 아래의 <그림>에 나타난 것처럼, 세금인하와 금리하락으로 기업들의 수지가 크게 개선되었기 때문입니다. EBIT(당기순이익+세금+이자)에서 세금 및 이자부담이 줄어들었다는 것은 곧, 순이익의 증가로 연결될 것이기 때문입니다.

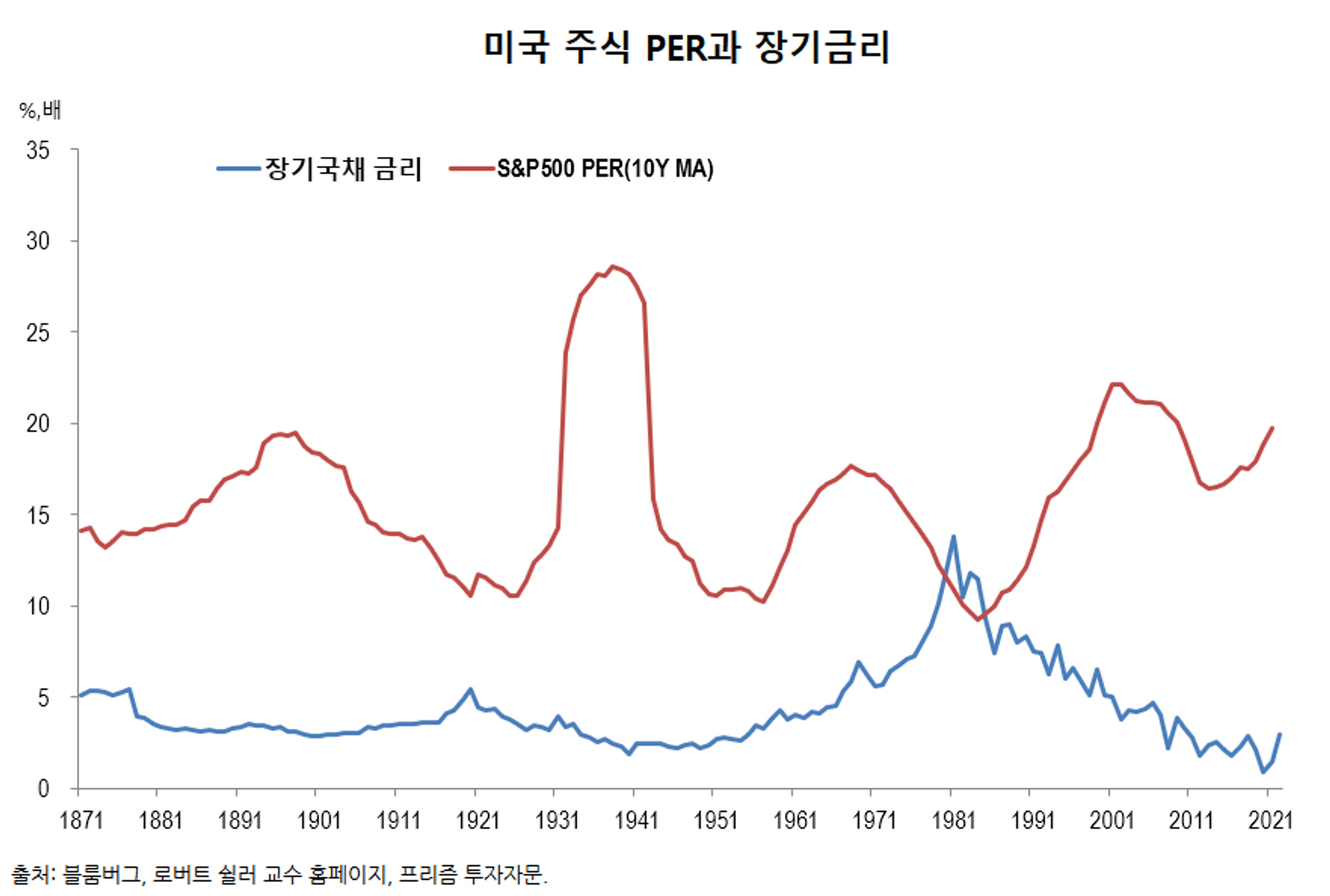

이자율이 떨어지면? PER은 상승한다!

더 나아가 이자율의 하락은 PER상승 가능성을 높입니다. 주식의 가치는 기본적으로 미래에 벌어 들일 것으로 기대되는 수익의 합계라 할 수 있는데, 이 계산 과정에 이자율이 개입하기 때문입니다.

예를 들어 2023년 순이익 1억원, 2024년에 2억원을 벌 것으로 기대되는 기업이 있다고 가정해 보겠습니다. 이자율이 0%인 세계에서는 2024년 벌 2억원의 현재 가치는 매우 크게 보일 것입니다. 그러나 이자율이 100%라면? 2024년 벌 2억원의 현재 가치는 1억원에 불과할 것입니다. 왜냐하면 저는 금리 100%일 때에는 지금 1억원을 은행에 넣어두기만 해도 내년에 2억원이 될테니, 내년에 벌어 들일 2억원의 체감 가치는 현재의 1억원과 비슷하게 느낄 것이기 때문입니다.

따라서 이자율이 오르면 기업의 가치가 떨어지며, 반대로 이자율이 내리면 기업의 가치는 상승할 가능성이 높아집니다. 결국 저금리 환경이 출현하면 기업의 이자 부담이 줄어들 뿐만 아니라, PER 상승 가능성도 높아질 것입니다.

문제는 이와 같은 환경이 앞으로 이어질 수 있느냐는 것입니다. 금리가 과거처럼 떨어지기만 하고 법인세율이 계속 인하될 수 있느냐는 이야기죠. 따라서 연준의 이코노미스트들은 앞으로 미국 주식시장이 이전처럼 강력한 상승세를 보이기 어렵다는 결론을 내린 것 같습니다.

⭐핵심 요약⭐️

- 최근 미국 주식시장은 강력한 상승세를 기록하며, 역사상 최고치에 바짝 근접했습니다.

- 그런데 연준의 이코노미스트들은 1) 저금리와 2) 감세 혜택 때문에 미국 주식가격이 상승한 면이 있기에, 환경 변화로 미래 수익전망이 악화될 것이라고 주장합니다.

- 즉 금리가 더 떨어지기 어렵고 법인세율이 더 인하되겠냐는 반문이죠. 이에 대해 동의하지 않는 분들도 있겠지만, 한번 경청해볼 만한 주장이 아닌가 싶습니다.