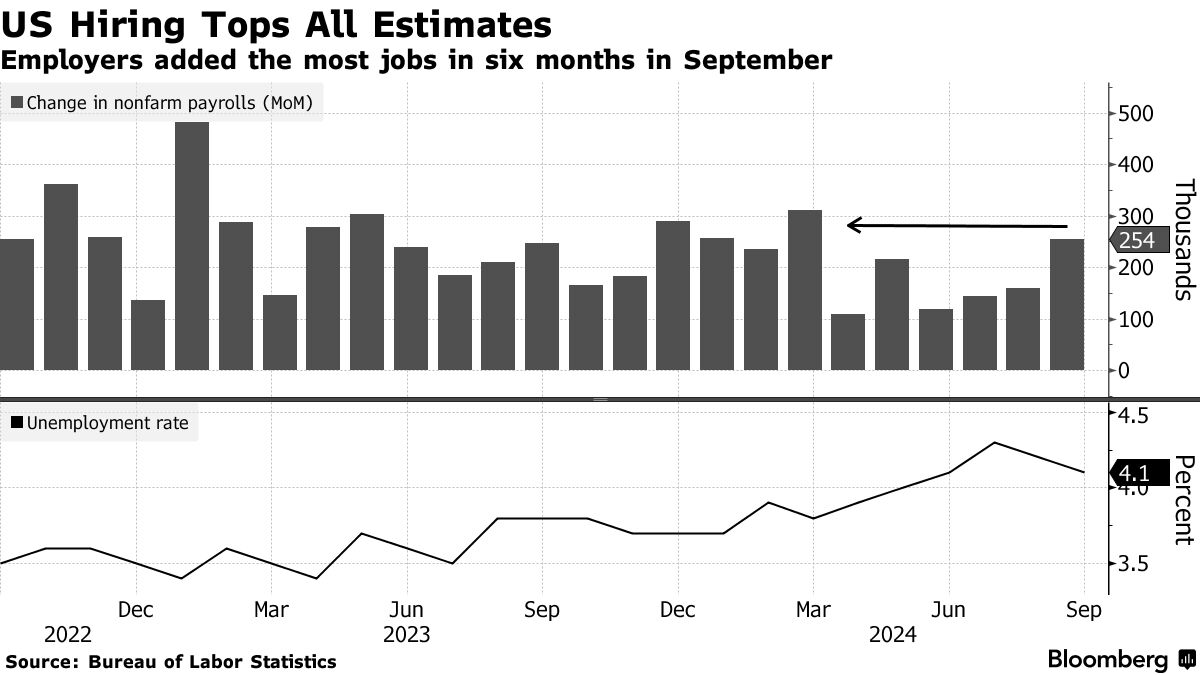

10월 4일 발표된 2024년 9월 미국 고용보고서는 미국 연방준비제도 이사회(이하 ‘연준’)를 곤혹스럽게 만들 것 같습니다. 왜냐하면 아래 <그림 1>에 나타난 것처럼, 비농업 부문 신규 취업자 수가 24만 4천명 늘어나서 시장 참가자의 예상(15만 명)을 크게 뛰어 넘었기 때문입니다. 특히 실업률도 4.1%로 내려가, 역시 시장 예상(4.2%)를 하회했습니다. 즉 미국 경제는 경착륙은 커녕, 매우 강력한 성장세를 지속하는 중이라고 볼 수 있습니다.

상황이 이런데, 연준은 왜 9월에 0.50% 금리인하(이하 ‘빅 컷’)를 단행한 것일까요? 8월의 증시 폭락에 대응하기 위함이었다면, 앞으로 투자자들이 연준을 “주가가 폭락할 때마다 우리를 도와주는 맘 약한 부모”처럼 여기지 않을까 걱정되네요. 즉, 90년대 투자자들처럼 “모든 위기는 그린스펀 연준 의장이 해결해 줄 거야”라고 생각하는 상황이 출현할 수도 있겠다 싶습니다.

이제 보다 자세히 이 문제를 살펴보겠습니다.

<그림 1> 미국 비농업 부문 신규 취업자 수(검정막대) vs. 실업률(검정 점선)

2024년 9월 실업률, 4.1%

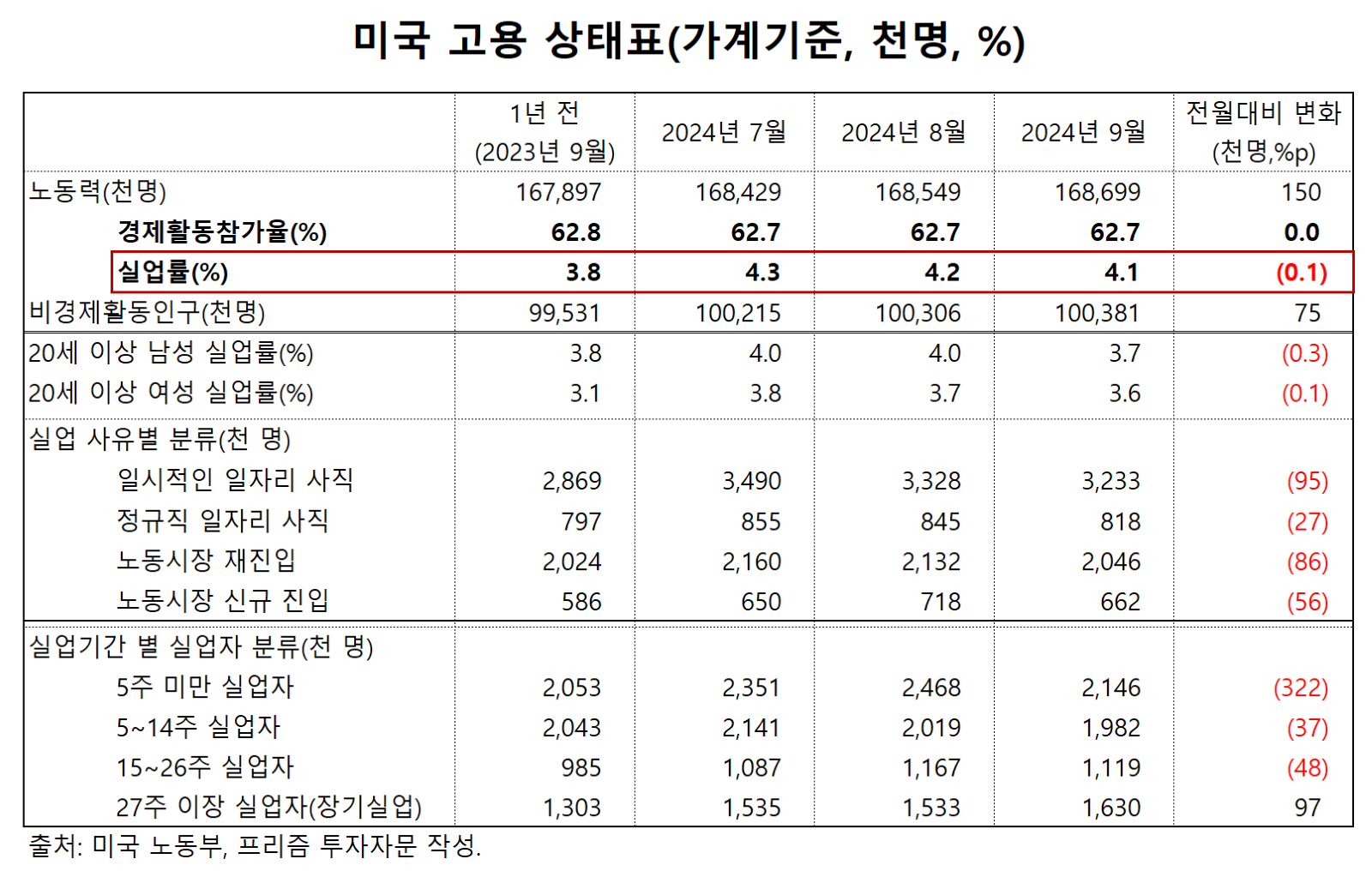

미국 가계의 고용 상황을 보면, 실업률이 4.1%로, 전월에 비해 0.1% 포인트 떨어졌습니다. 지난 해 같은 기간에 비해 0.3% 포인트 높은 수준이기는 하지만, 7월의 4.3%에 비해서는 0.2% 포인트나 떨어진 것입니다. 특히 경제활동 참가율의 큰 변화가 없었는데도 실업률이 떨어진 것은 고용여건이 매우 개선되고 있음을 시사합니다.

특히 실업 사유별로 보면, 정규직 일자리는 물론 일시적인 일자리의 사직 건수가 7월을 고비로 크게 줄어들고 있음을 발견할 수 있습니다. 특히 27주 이상 장기 실업자를 제외한 대부분의 구간에서, 실업자들이 줄어든 것도 긍정적이라 생각됩니다.

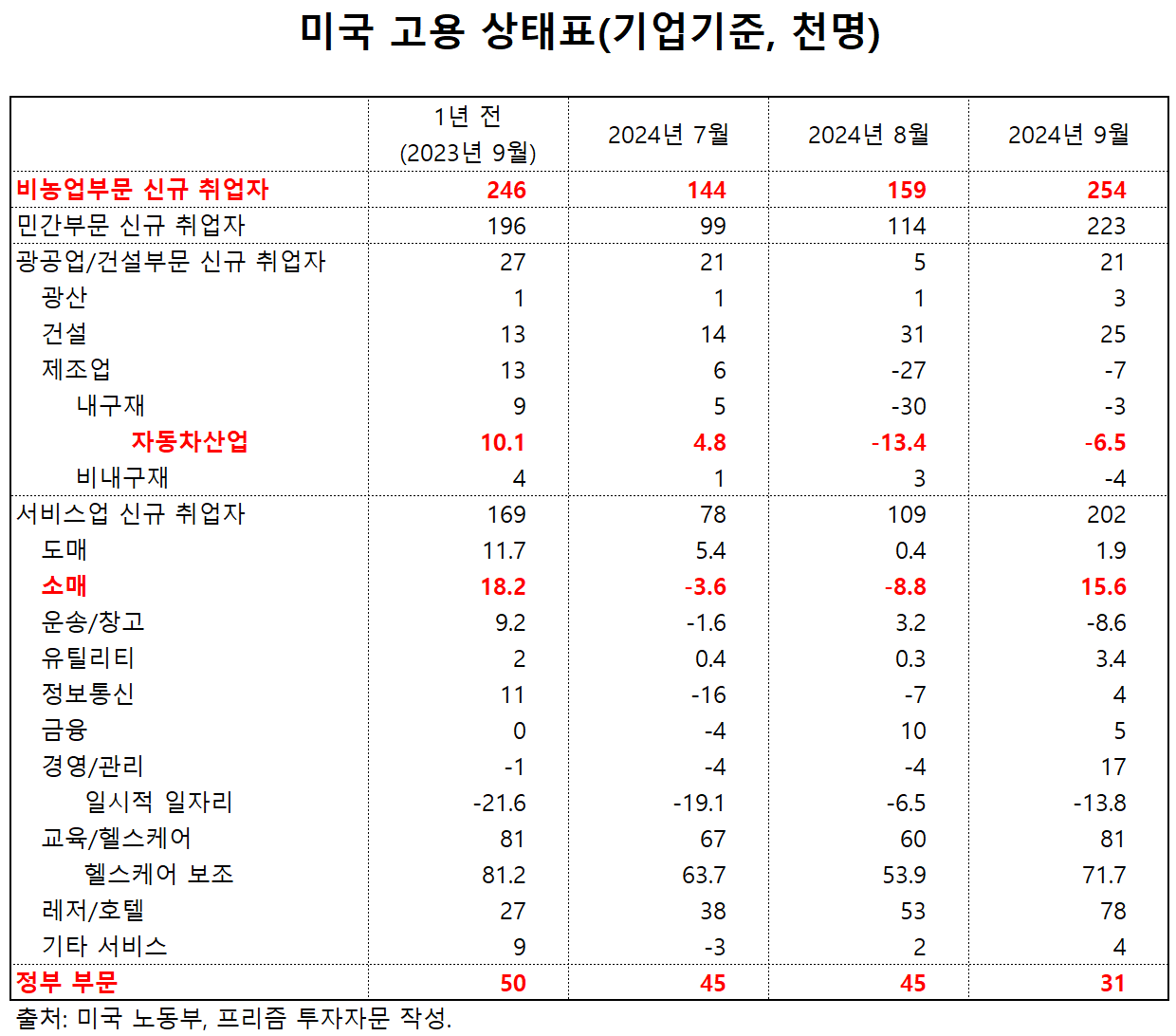

2024년 9월 비농업 부문 신규 고용 25.4만 명!

미국의 비농업 부문의 9월 신규 고용은 24.4만 명을 기록해, 시장 참가자의 예상(15만명)을 큰 폭 상회했습니다. 특히 지난 7~8월 고용 증가폭이 총 7만2천명 상향 조정되어, 노동시장의 불황에 대한 공포를 날렸습니다.

부문 별로 보면, 다만 정부 부문을 제외한 민간부문 신규 취업자도 7월 9.9만 명을 바닥으로 상승해 9월 22.3만 명에 도달했습니다. 자동차 산업에서 6천 5백 명의 고용 감소가 있기는 했지만, 소매(1만 5,600명) 및 헬스케어 보조(7만 1,700명) 등에서 큰 폭의 일자리 증가가 나타났습니다. 특히 경영/관리 부문 및 정보통신 등 고임금 일자리도 증가세로 돌아서는 모습이었습니다.

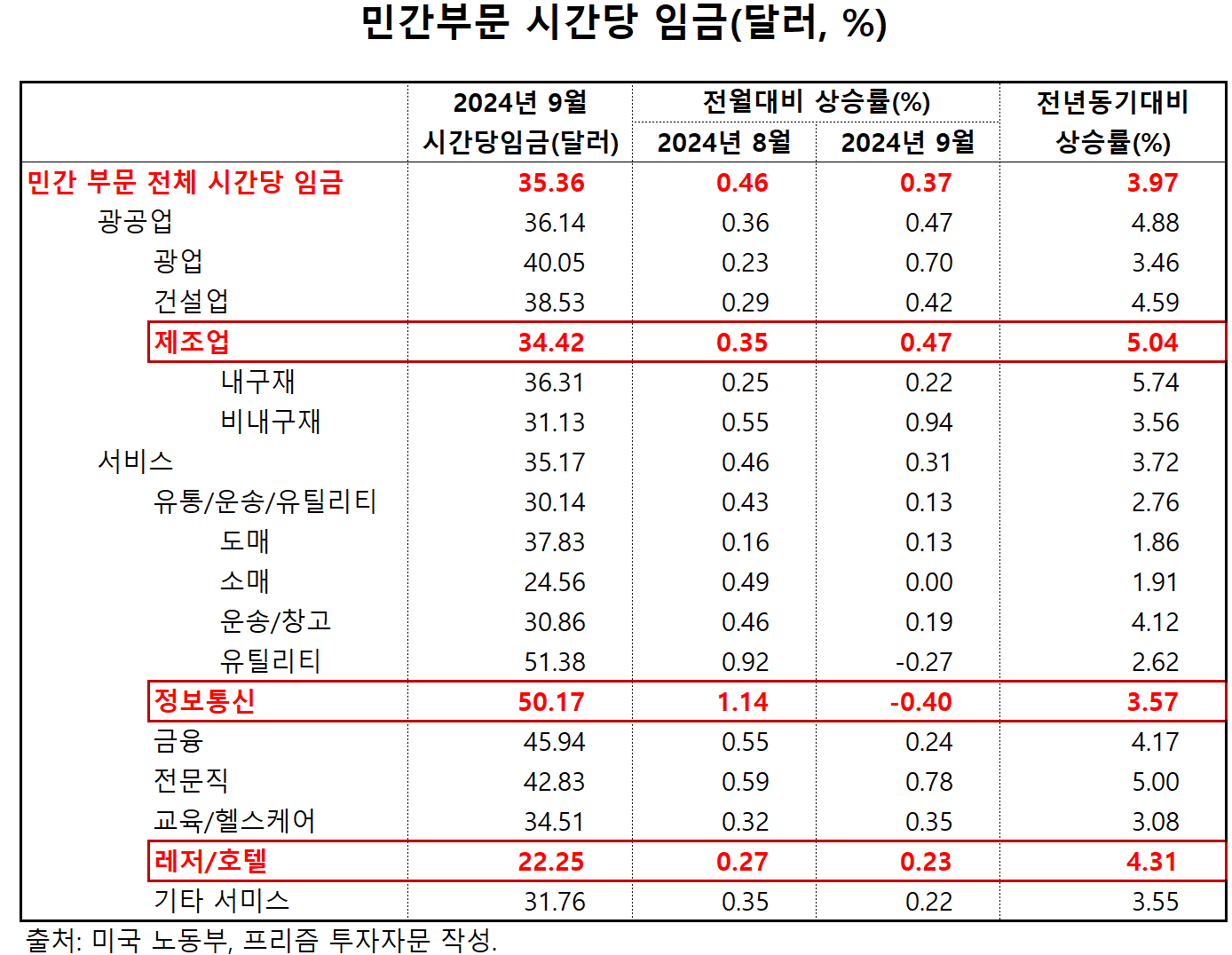

9월 민간 부문 시간당 임금, 전월대비 0.37% 전년 동기대비 3.97% 상승!

노동시장 여건이 탄탄하다는 것을 보여주는 또 다른 신호는 임금 상승률이었습니다. 2024년 9월 임금은 35.36 달러를 기록해, 전월 대비 0.37% 및 전년 동기대비 3.97% 오른 것으로 나타났습니다.

기대보다 높은 임금 상승이 나타난 이유는 제조업 부문의 임금이 전월에 비해 0.47%(전년 같은 기간에 비해 5.04%) 상승한 데다, 교육/헬스케어 부문도 고용증가에 힘입어 전월에 비해 0.35%(전년 같은 기간에 비해 3.08%) 상승하는 등 정보통신(-0.40%)을 제외한 전 부문에서 임금 인상이 관측되었기 때문입니다.

따라서 9월 연방공개시장위원회(FOMC)에서 연준의 빅 컷은 잘못된 판단으로 판명난 것 같습니다. 0.25% 포인트 금리인하로 충분할 것을 너무 크게 인하해, 자산시장 참가자들에게 “연준이 주가 폭락에 큰 신경을 쓰고 있다”는 신호를 준 것으로 보입니다.

결론 및 요약

이상의 내용을 감안할 때, 노동시장은 허리케인의 일시적인 충격에서 벗어나 다시 안정적인 성장 궤도에 복귀한 것으로 판단됩니다. 따라서 9월 FOMC에서의 빅 컷은 실수였던 것으로 보이며, 11월 FOMC에서 금리 동결의 가능성도 배제할 수 없을 전망입니다. 이는 미국 국채시장에 악재로 작용할 가능성이 높으며, 달러는 반등 흐름을 지속할 것으로 판단됩니다.