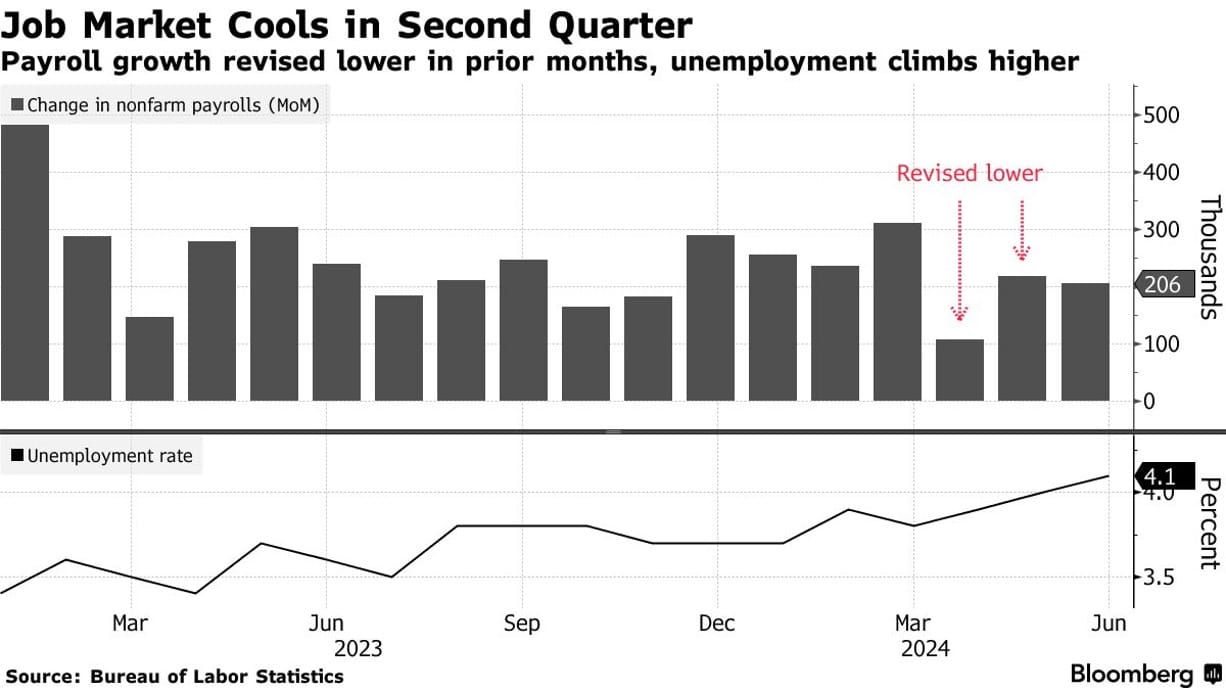

<그림 1> 미국 비농업부문 신규고용(상단, 막대) vs. 실업률(하단, 실선)

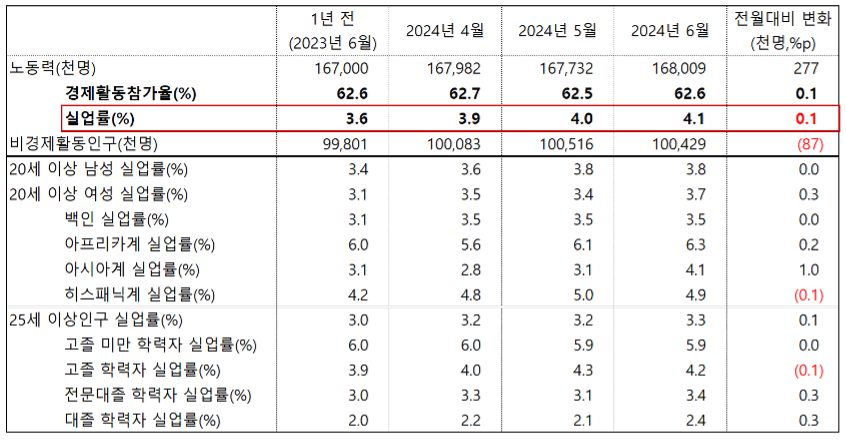

2024년 6월 실업률, 4.1%

미국 가계의 고용 상황을 보여주는 통계를 보면, 실업률이 4.1%까지 상승해 1년에 비해 0.5% 포인트 높아진 것으로 나타납니다. 실업률이 높아진 이유는 신규 고용 증가 속도보다 경제활동참여 인구가 더 늘었기 때문으로 볼 수 있습니다.

한편 20세 이상 여성 실업률이 전월에 비해 0.3% 높아지고, 대졸 학력자의 실업률도 동반 상승하는 등 노동시장의 탄력이 점차 둔화되고 있음을 보여주는 신호가 다수 출현했습니다.

<표 1> 미국 가계 상황 보고서

2024년 4월과 5월 신규고용, 큰 폭 하향 조정!

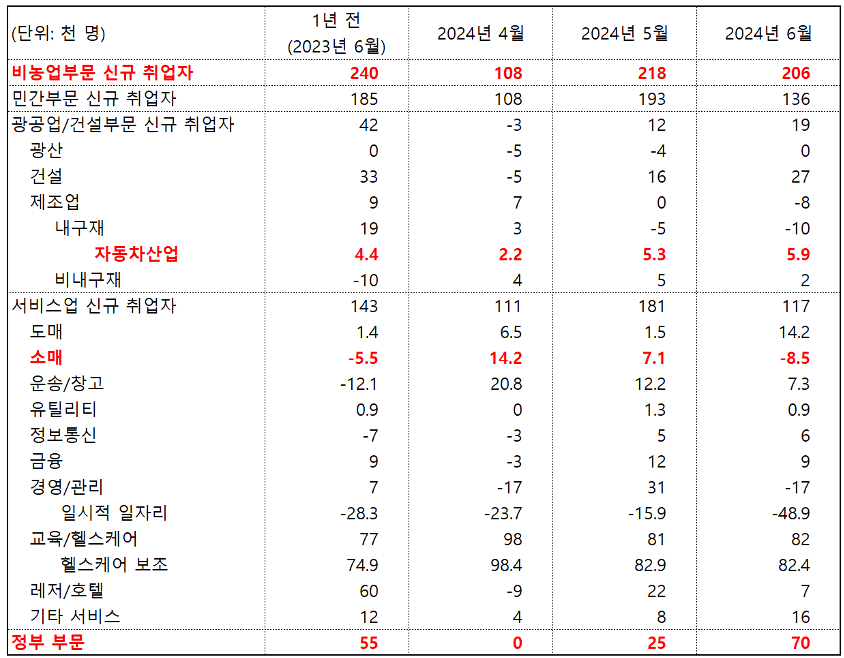

미국의 비농업 부문의 5월 신규 고용은 기존 27만 2천명에서 21만 8천명으로 수정됐고, 4월은 기존 16만 5천명에서 10만 8천명으로 각각 5만 4천명과 5만 7천명 줄어들었습니다. 이 영향으로, 6월 신규 고용(20.6만 명)이 시장 참가자의 예상을 뛰어넘은 것에 대한 관심이 높지 않았습니다.

특히 민간 부문의 신규 고용이 13.6만 명에 그친 것도 우려를 높인 요인으로 작용했습니다. 그간 고용증가를 증가하던 소매업종에서 고용이 크게 감소하고 일시적 일자리가 4.9만 명이나 줄어든 게 민간부문 일자리 증가 탄력을 떨어뜨린 요인으로 작용했습니다.

<표 2> 미국 기업 고용 상태 보고서

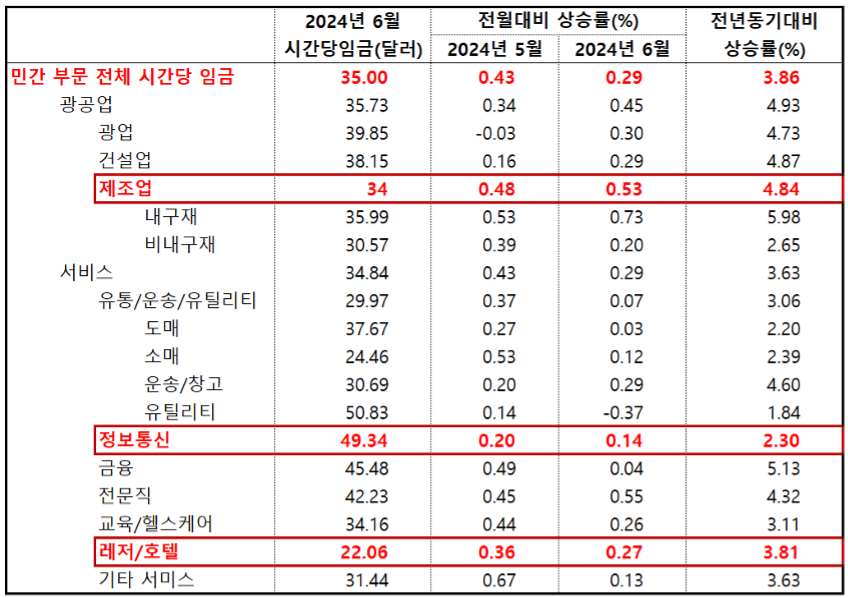

6월 시간당 임금 상승률, 전월대비 0.29% 전년 동기대비 3.86%에 그쳐!

고용 탄력이 둔화되는 가운데 임금 상승세도 둔화되었습니다. 2024년 5월 임금은 전월 대비 0.43% 상승했지만, 6월에는 0.29%로 내려 앉았습니다.

임금 상승률이 중요한 이유는 단위노동비용에 영향을 미치기 때문입니다. 단위노동비용이란, 임금상승률에서 생산성 향상율을 차감해 계산됩니다. 즉 기업들이 느끼는 체감 생산비용이라고 볼 수 있죠. 생산비용이 올라갈 때 기업들의 마진이 줄어들기에, 가격 인상의 가능성이 높아지게 됩니다.

<표 3> 미국 민간 부문 시간 당 임금 보고서

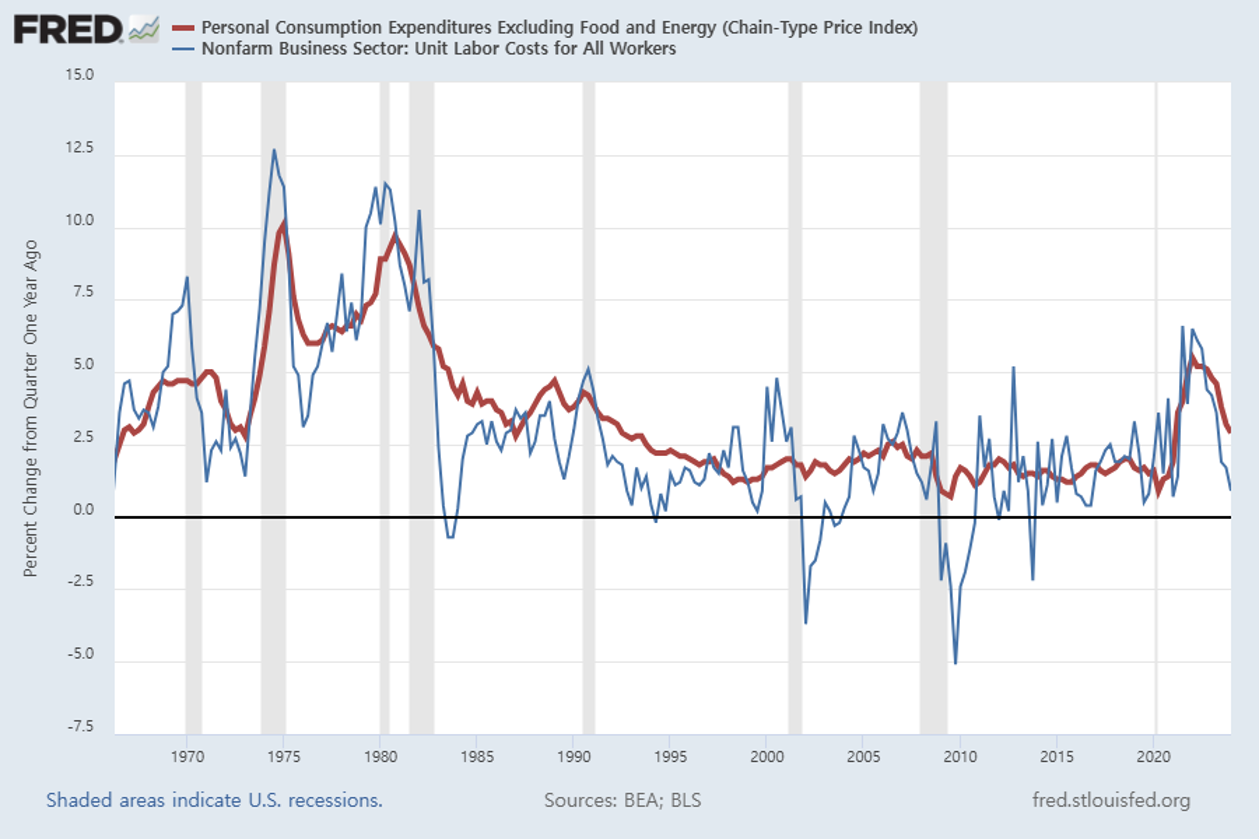

단위 노동비용의 하락, 인플레 둔화로 연결될 듯!

최근 단위노동비용 상승 탄력이 약화된 것은 실질임금 상승의 둔화 및 생산성 향상에서 원인을 찾을 수 있습니다. 물론 노동시장 탄력이 둔화되고 있는 만큼, 생산성 향상에 브레이크가 걸릴 가능성이 높습니다. 생산성이란, GDP를 노동시간으로 나눈 것이기 때문입니다. 기업들이 채용을 예전보다 꺼리고 있다는 것은 곧 미래 경제성장(및 매출) 전망이 불투명하다는 신호가 되기 때문입니다.

<그림 2> 미국 단위노동비용 상승률(파란선) vs. 근원 PCE 디플레이터 상승률(붉은선)

결론 및 요약

7월 5일 발표된 2024년 6월 고용보고서는 노동시장의 탄력이 둔화되었음을 시사했습니다. 특히 4월과 5월 비농업 부문 신규 고용이 하향 조정된 데 이어, 임금 상승률도 전월에 비해 0.29% 상승에 그쳤기 때문입니다. 이 영향으로 경기둔화에 대한 우려가 제기되어 채권금리가 급락했습니다. 그러나 고용지표의 월별 변동성이 크기에, 연준이 7월 말 FOMC에서 금리를 인하하기보다는 8월 고용지표를 확인한 후 9월 FOMC에서 금리인하를 단행할 것으로 관측됩니다.