인플레는 이제 후순위!

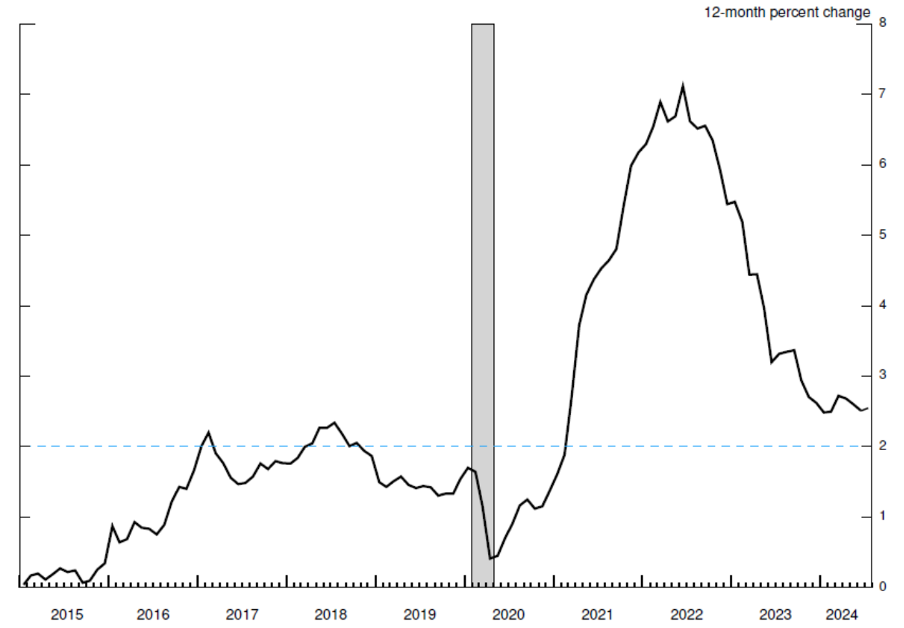

제일 먼저 보여 준 [그림]은 근원 개인소비지출 디플레이터 상승률인데, 연준의 목표수준(2%)에 근접한 것을 발견할 수 있습니다. 이 [그림]을 보여줌으로써, ‘물가안정’이라는 목표를 달성했다고 이야기하려는 것 같습니다. 특히 이어지는 [그림]이 실업률이라는 면에서, 연준은 아마도 “실업률의 급격한 상승이라는 부작용 없이 물가 안정을 달성했다”고 말하려는 것 같습니다.

[그림] 미국의 근원 개인소비지출 디플레이터 상승률

경기침체 없이 물가안정을 달성?

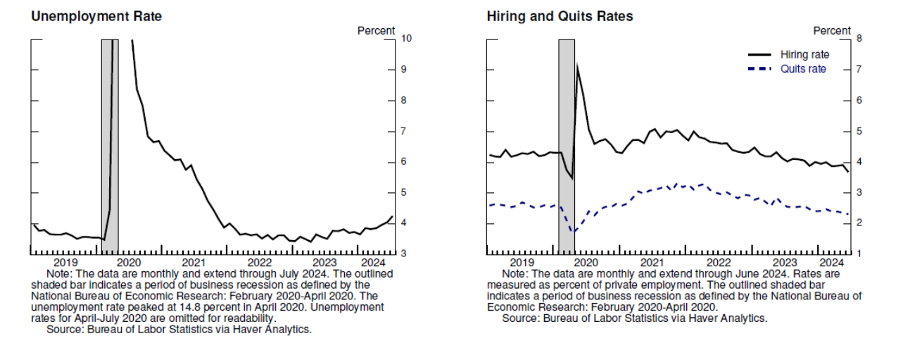

아래 [그림]의 왼쪽은 실업률을 보여주는 데, 역사상 최저 레벨에서 조금씩 오르고 있는 것을 발견할 수 있습니다. 특히 [그림]의 오른쪽은 채용률과 이직률을 보이는 데, 서서히 2020년의 저점을 향해 내려가고 있는 것을 발견할 수 있습니다.

이 통계를 보여준 이유는 연준의 관심이 물가에서 노동시장으로 이동했음을 시사합니다. 실업률이 아직 낮은 레벨이지만, 채용률이 내려가고 있다는 것에 관심을 기울이고 있다는 이야기가 되겠습니다.

[그림] 미국 실업률(왼쪽 그림) vs. 채용률 및 이직률(오른쪽 그림)

앞으로 실업률 급등?

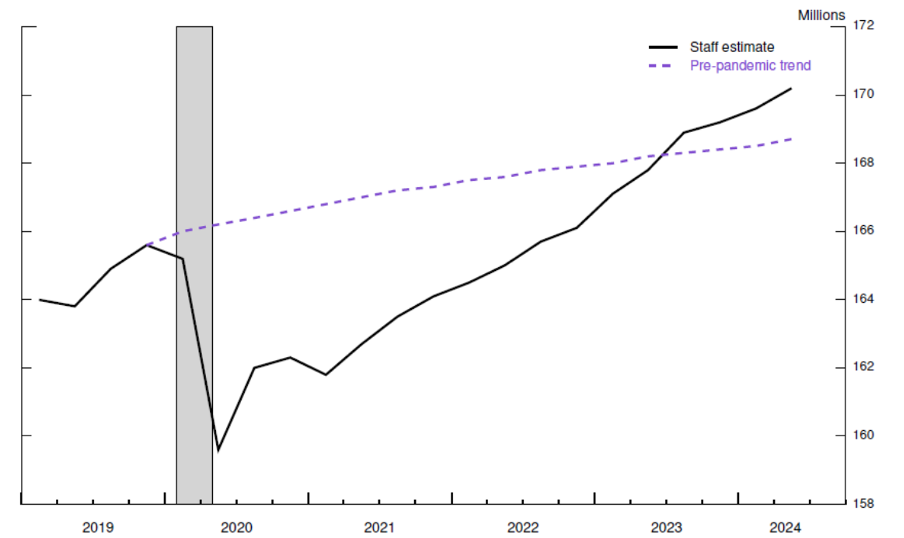

그런데 다음 [그림], 미국의 노동력 동향은 현재 노동시장의 구조 변화를 시사합니다. [그림]의 검정선은 이민의 유입을 반영한 실질적인 노동력 추이를 보여주는 데, 팬데믹 이전의 추세(보라색 점선)에 비해 매우 높은 수준을 유지하고 있음을 시사합니다.

이 통계를 보여준 이유는 연준의 경제분석가들이 최근의 실업률 상승 원인을 ‘노동력 공급 증가’에서 찾고 있음을 시사합니다. 왜냐하면 이민자들은 미국 노동시장의 정보가 부족하기에, 상당 기간 높은 실업률을 보이는 경향이 있기 때문입니다. 따라서 이민자를 제외한 실질적인 실업률은 거의 높아지지 않았다는 이야기가 되겠습니다.

[그림] 미국 노동력 추이(백만 명)

완만한 금리인하 가능성 높아져

이상의 내용을 요약할 때, 향후 미 연준은 완만한 금리인하를 단행할 것으로 예상됩니다. 9월 금리결정회의(FOMC)를 시작으로, 0.25% 포인트의 금리인하가 시행되지 않을까 기대됩니다. 물론 이와 같은 전망은 지금까지 발표된 경제지표를 기준으로 만들어진 것이니, 언제든지 금리인하 폭이 확대될 가능성을 배제할 수 없습니다. 다만, 공격적인 금리인하가 경제의 침체 위험을 시사하기에 금융시장에 호재로 받아들여진 가능성은 낮겠죠.