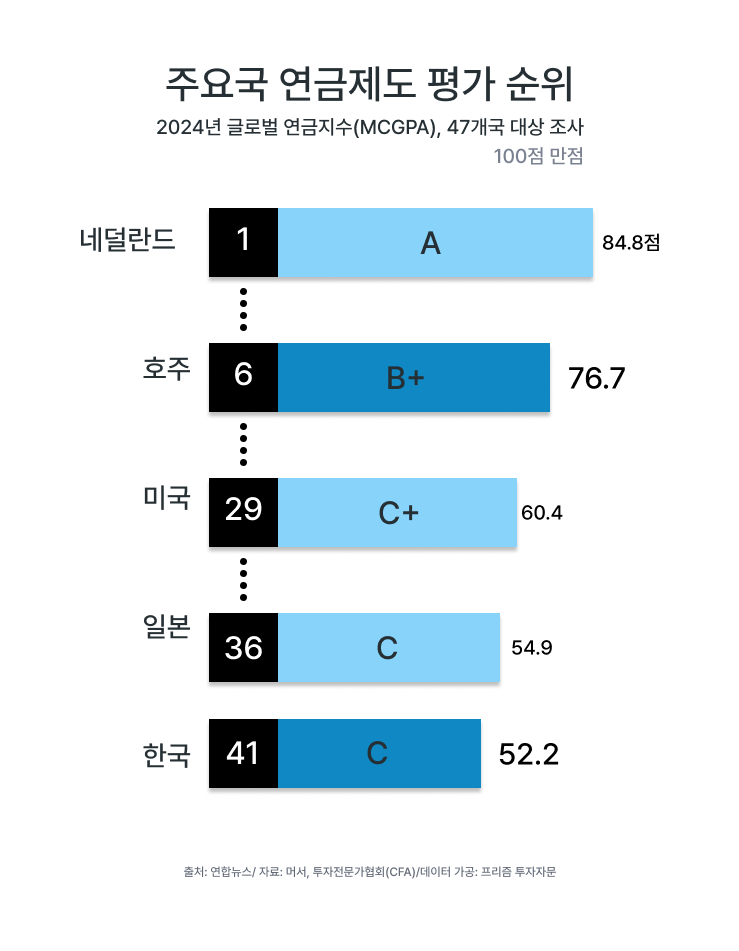

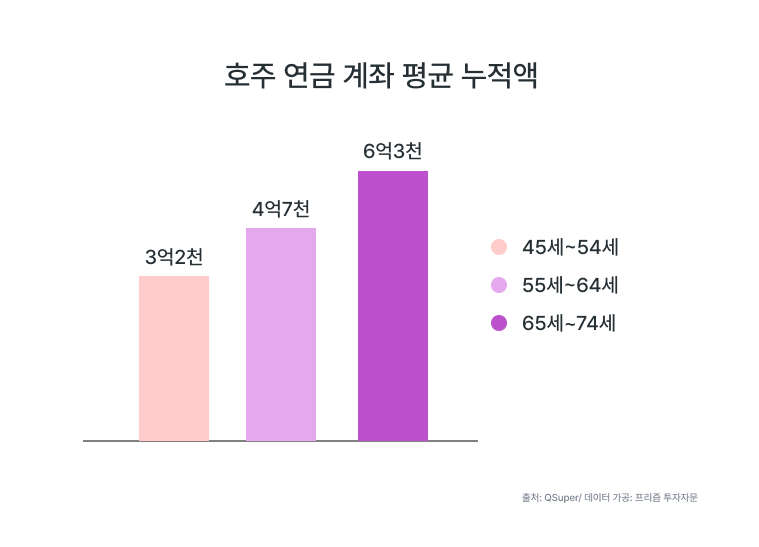

머서(Mercer) CFA Institute 글로벌 연금 지수에서 한국의 연금 제도는 47개국 중 41위를 기록했습니다. 반면, 호주 연금 제도는 6위를 차지하며, 세계에서 가장 우수한 연금 시스템 중 하나로 평가 받고 있습니다. 실제 호주에서는 은퇴 시점에 최소 3억에서 6억원 정도의 연금이 누적되어 있다고 합니다.

그렇다면 한국과 호주 연금은 어떠한 차이점이 있을까요?

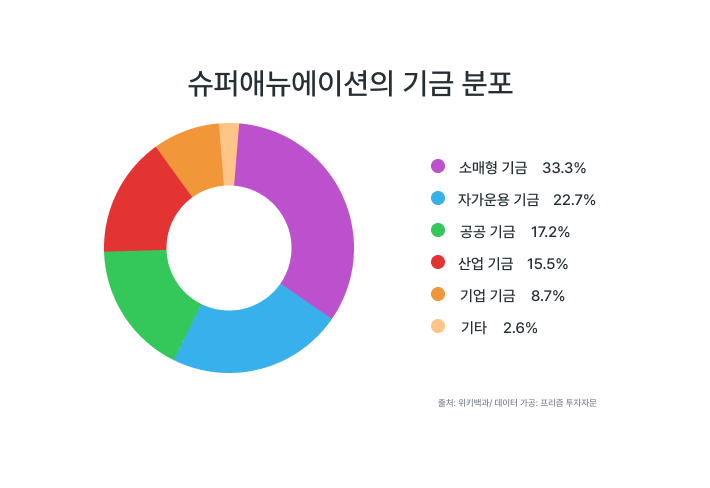

*더 직관적인 비교를 위해 호주 연금의 슈퍼애뉴에이션과 한국의 퇴직 연금 DC형만 비교해보았습니다.

첫 번째로, 기금의 다양성이 있겠습니다.

슈퍼애뉴에이션은 고객에게 다양한 기금의 선택지를 제공하고 있습니다. 소매형 기금(33.3%), 자가운용 기금(22.7%), 공공 기금 (17.2%), 산업별 기금(15.5%), 그리고 기업 기금(8.7%), 이렇게 크게 다섯 가지의 기금이 슈퍼애뉴에이션를 형성하고 있습니다.

이렇게 기금을 세분화시킴으로써 각기 다른 투자자들의 고용 상황, 임금 격차, 혹은 개인의 니즈를 파악해, 개인에게 더 맞는 자산 관리 서비스를 제공할 수 있게 됩니다. 이러한 구조는 기금을 관리할 때 비용 절감 효과도 발생하고 기금 간에 경쟁을 붙이며, 소비자에게 더 나은 서비스와 더 매력적인 포트폴리오를 제공해줍니다.

하지만 한국에서는 호주처럼 기금이 다양하지 않습니다. 물론, 사학연금이나 군인연금과 같은 기금이 존재하지만, 호주의 기금처럼 일반 근로자들을 위해 세부적으로 나뉘어져있는 연금은 존재하지 않습니다.

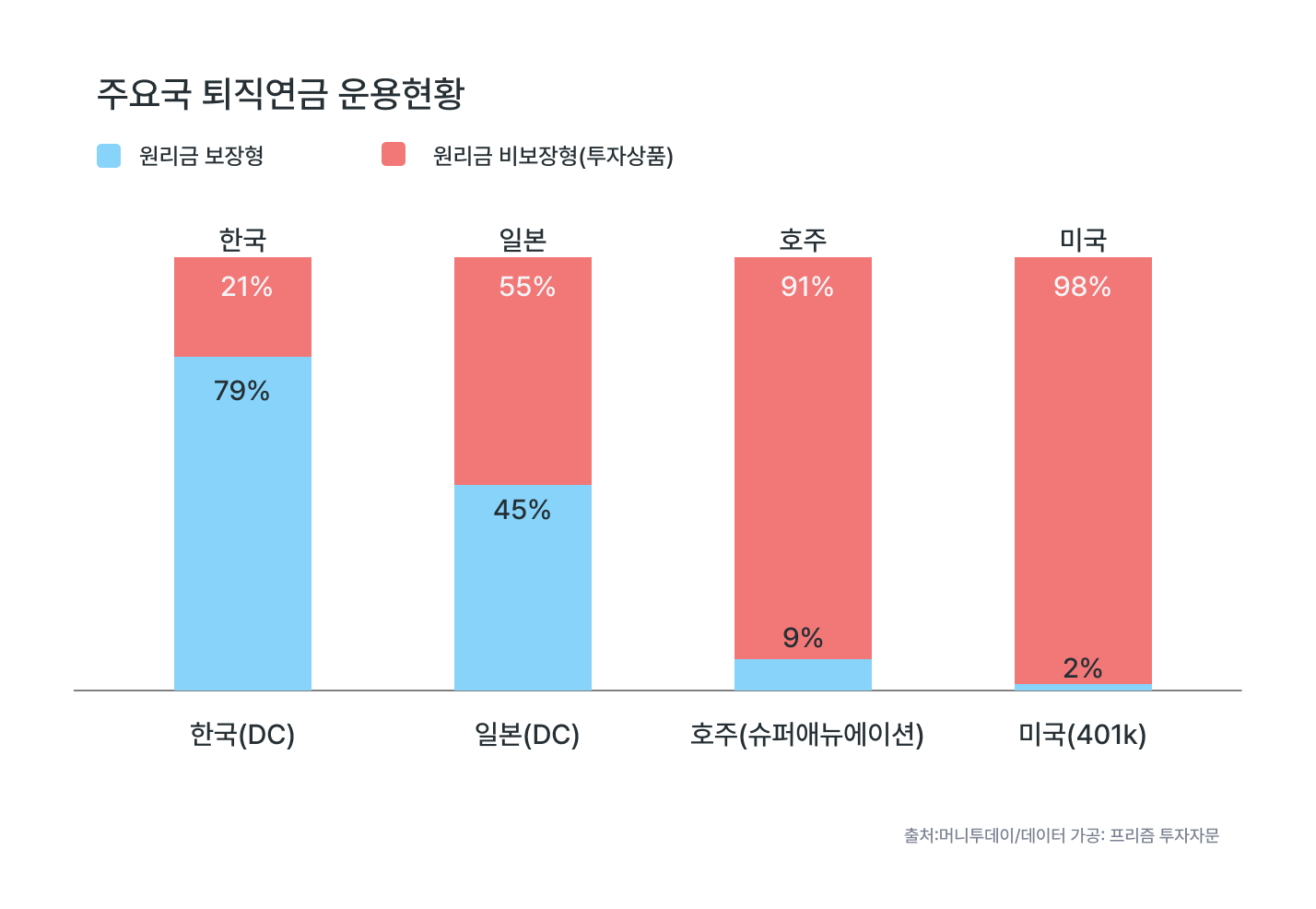

두 번째로, 원리금 보장형과 자산 배분 포트폴리오 구성이 있습니다.

한국이 다른 국가에 비해 연금 제도가 높은 평가를 받지 못하는 이유에는 운용 방식이 빠질 수 없습니다.

한국의 퇴직 연금은 주로 원리금(원금) 보장형으로 구성되어 있습니다. 즉, 한국에서는 노후 자금을 부풀린다는 개념 보다는, 자금을 안정적으로 유지하는 데에 초점을 둔 것입니다. 반면, 선진국인 미국(2%), 호주(9%), 그리고 일본(45%)과 비교했을 때, 한국(79%)이 지나치게 원리금 보장형을 선호하는 것을 알 수 있습니다.

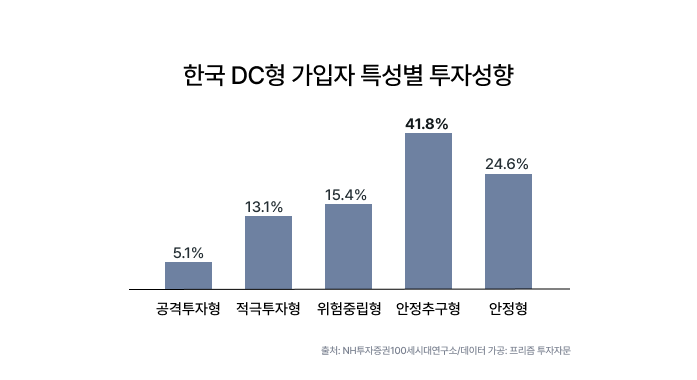

아래 <그림>을 보시면, 한국의 원리금 보장형은 자연스럽게 투자성향과 자산 배분과도 밀접한 연관성이 있다는 것을 알 수 있습니다.

위 그래프에서 가장 눈에 띄는 것은 바로 한국 DC형 가입자들이 주로 안정추구형(41.8%)과 안정형(24.6%)을 선택했다는 것입니다. 이러한 결과는 왜 한국에서는 원리금 보장형 상품들이 지배적일 수 밖에 없는지 알 수 있습니다.

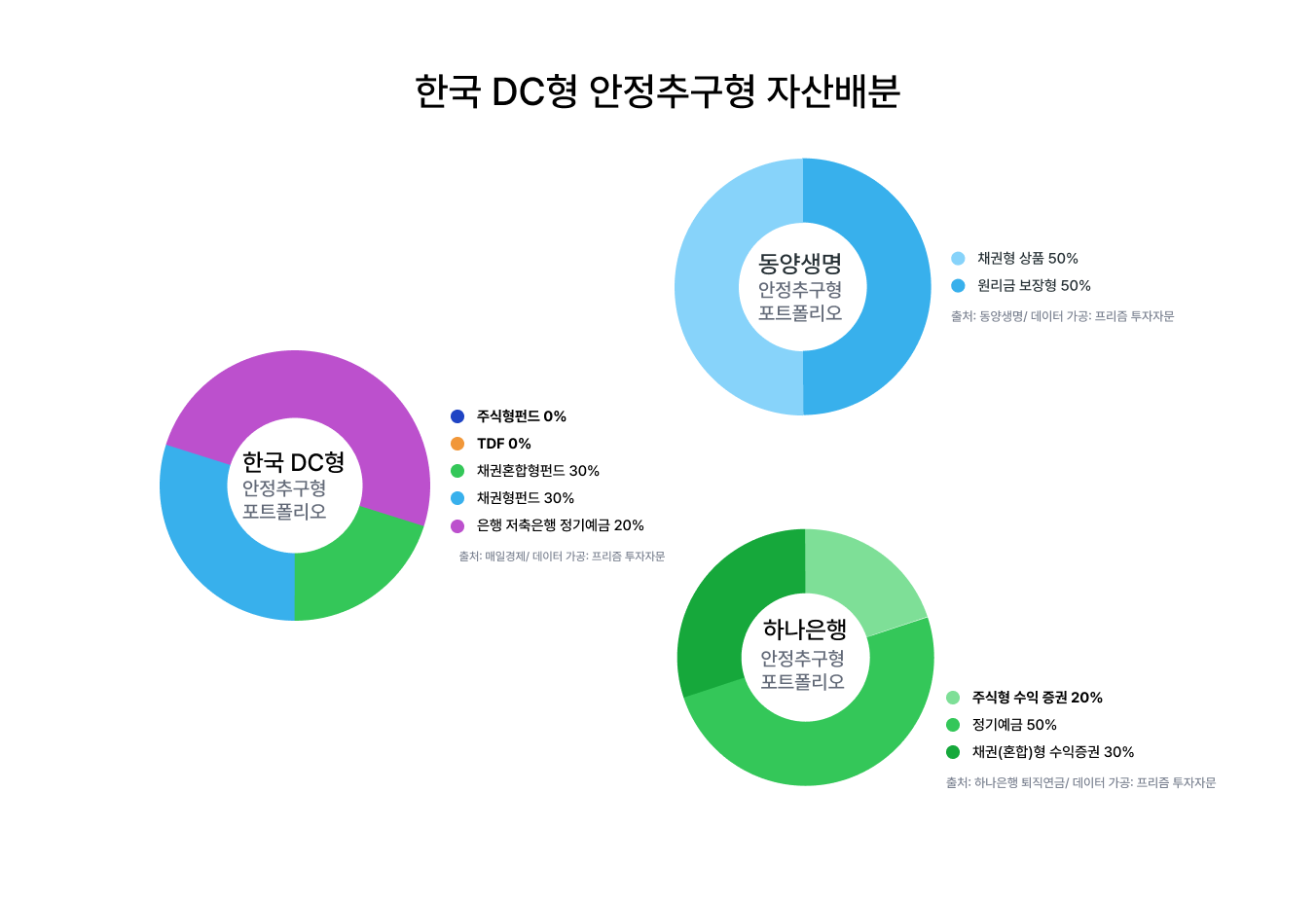

아래의 <그림>은 한국 DC형의 안정추구형 포트폴리오 자산 배분입니다.

한국 DC형 안정추구형 포트폴리오는 눈에 띄게 주식형 펀드, 혹은 주식형 상품들의 비중이 낮다는 것을 볼 수 있습니다. 물론 한국에서는 “퇴직연금 계좌에서는 국내외 상장 주식 개별 종목 투자는 불가능”합니다. 그럼에도 불구하고 위험자산 비중이 매우 낮다고 볼 수 있습니다.(출처: 한경코리아마켓) 즉, 한국에서의 원리금 보장형 상품의 구성과 보수적인 투자성향은 채권이나 은행 정기예금에 대한 비중이 높아질 수 밖에 없었습니다.

반면, 호주는 펀드 뿐만 아닌 국내외 주식에도 적극적으로 투자하는 것을 볼 수 있습니다. 호주 주식과 해외 주식을 합치면 포트폴리오에서 50%가 넘는 비중을 차지하는 것을 볼 수 있습니다. 심지어 호주 주식 보다 해외 주식 비중이 더 높으며, 채권과 정기 예금의 비중이 상대적으로 낮다는 것을 볼 수 있습니다.

세 번째로 수익률의 차이가 있습니다.

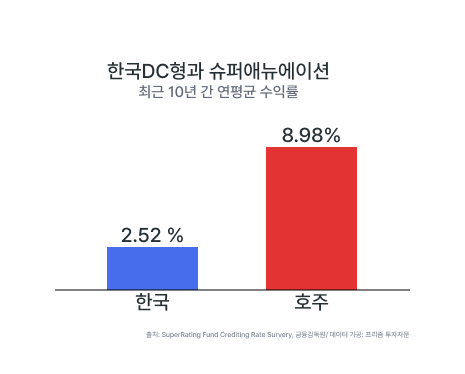

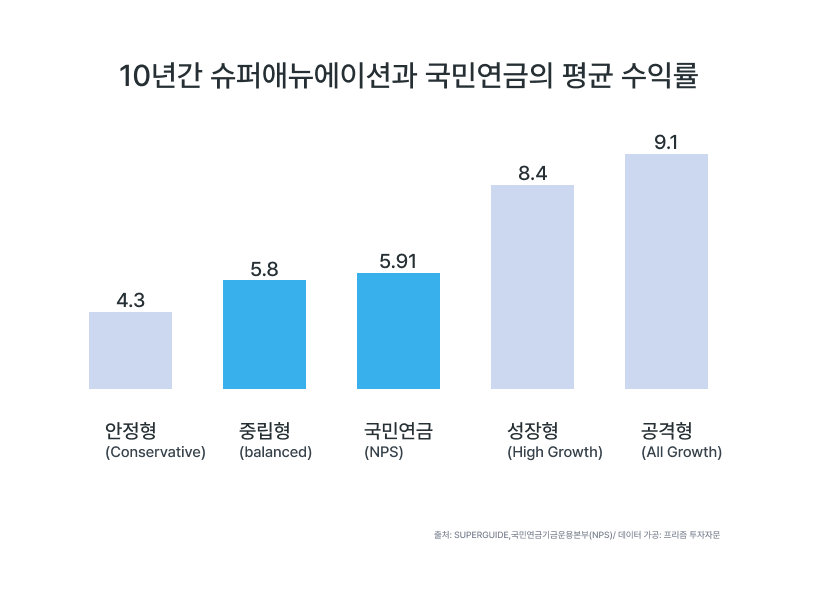

호주 연금은 위험자산에 투자를 많이 하는 만큼 수익률 또한 매우 높았습니다. 슈퍼애뉴에이션은 2014년부터 2024년까지 평균 수익률 8.98%를 기록했습니다. 반면, 한국의 수익률은 2.52%에 머물러, 호주에 한 참 못 미치는 성과를 거둔 것을 확인할 수 있었습니다.

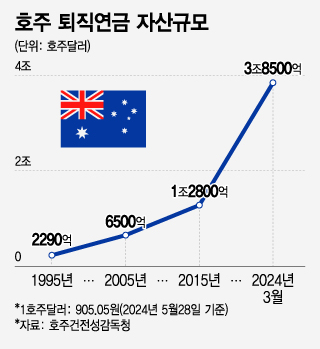

호주 퇴직연금 제도가 호주 경제에 미친 영향

슈퍼애뉴에이션의 적극적인 투자와 꾸준한 수익률은 호주 퇴직연금 자산규모를 매년 키우는 데에 이바지했습니다. 계속해서 증가하는 자금은 호주 국민들의 노후를 책임질 뿐만 아니라, 자국 경제와 산업에 재투자하게 됨으로써 호주 경제에 기하급수적인 발전으로 이어지게 되었습니다.

그럼 한국의 미래는?

한국 뿐만 아니라 모든 나라의 고령화가 이미 시작된 지 오래입니다. 한국에서는 평균적으로 55세의 나이에 은퇴를 하게 되는데, 연평균 2%에서 3%의 수익률에 머무는 퇴직연금으로 향후 30년에서 50년을 버티기에는 역부족인 게 현실입니다.

불행 중 다행인 것은 한국의 국민 연금은 퇴직 연금의 비해 높은 수익률을 보여주고 있습니다.

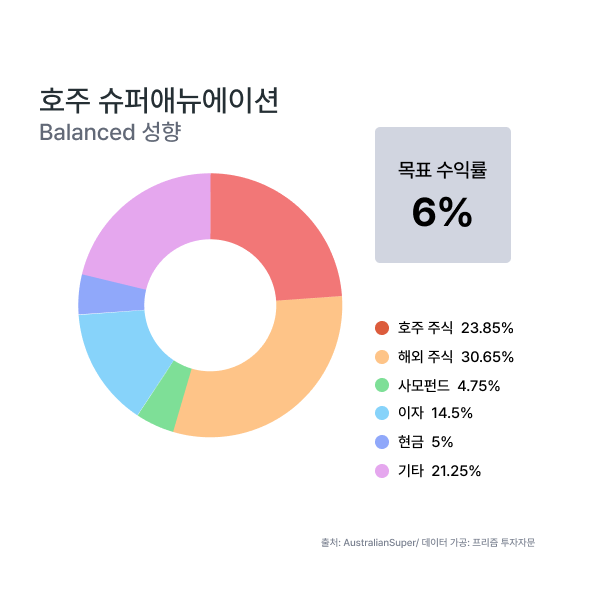

호주 슈퍼 연금의 중립형(balanced)과 비교해도 몇 퍼센트 포인트 높은 것을 확인할 수 있습니다.

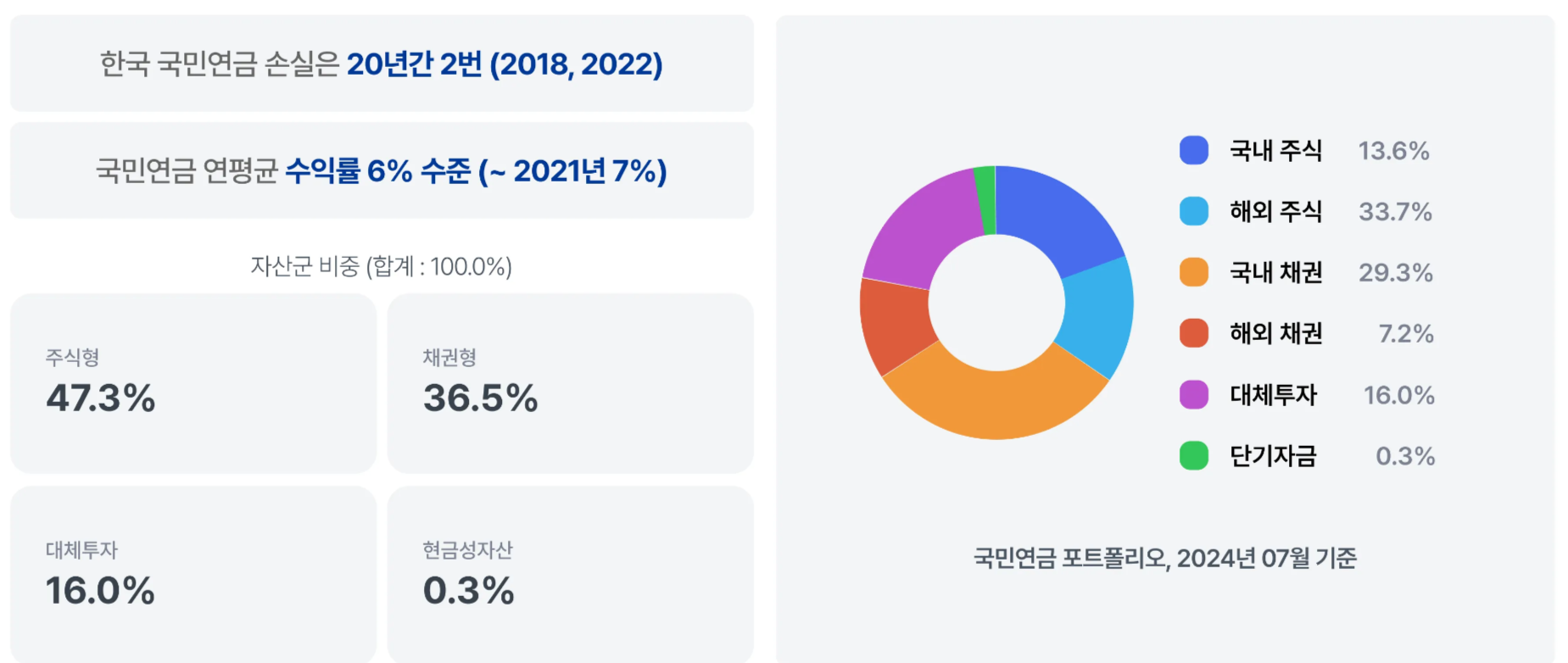

이렇게 높은 수익률이 나올 수 있는 것은 국민 연금이 호주 슈퍼 연금과 같은 선진국들의 연금을 모델로 하고 있기 때문입니다.

국민 연금과 슈퍼 연금 중립형(balanced)의 포트폴리오를 비교해봐도 비슷한 점이 많습니다. 한국 국민 연금은 자산군 비중 중 주식형이 매우 높은 것을 확인 할 수 있습니다. 주식형 중에서도 국내 주식이 13.6%, 그리고 해외 주식이 33.7%를 차지했습니다. 이는 호주 슈퍼 연금의 호주 주식(23.85%)와 해외 주식(30.65%)의 수치와 매우 유사하다는 것을 볼 수 있습니다.

맞습니다. 하지만 위험 자산이라는 것은 결국 변동성이 크다는 의미입니다. 즉, 수익이 생기는 만큼 손실도 생길 수 있다는 뜻입니다. 따라서 위험자산과 안전자산을 적절히 배분하는 것이 연금 관리에 있어 가장 중요한 부분이라고 할 수 있겠습니다.

앞서 살펴봤듯이 한국 퇴직연금이 슈퍼애뉴에이션의 장점들을 잘 녹여낼 수 있다면, 한국에서도 은퇴라는 단어가 부정적인 단어가 아닌, 내 노력에 대한 보상이 될 수 있는 그런 날이 왔으면 좋겠습니다.