이번 시간에는 세계적인 경제 주간지, 이코노미스트의 기사(Is the world’s most important asset market broken?)를 소개합니다. 간단하게 내용을 요약하자면, 최근 미국 국채 금리의 변동성이 커지는 것은 물론 유동성 결핍 위험도 높아지고 있어 시장의 기능을 되살릴 필요가 있다는 지적을 담고 있습니다. 물론 이코노미스트의 칼럼니스트는 시장 규제 완화를 통해 더 많은 시장 참여자를 유치하는 게 바람직하다고 보지만, 규제 당국은 그와 반대 방향으로 갈 가능성이 높다고 합니다.

1790년 미국의 재정은 수입보다 부채 상환 비용이 더 많을 정도로 부실했기에, 국채는 달러 당 20센트에 거래될 정도로 가격이 급락했습니다(액면가의 20%에 거래되었다는 뜻). 당시 재무장관 알렉산더 해밀턴은 투자자의 신뢰가 중요하다는 사실을 잘 알고 있었기에, 주 정부를 포함한 모든 정부 채무를 상환하고, 오래된 채무를 낮은 이자율의 새 채권으로 교환할 것을 제안했습니다. 이 제안은 “싼 값에 채권을 사들인 투기꾼들에게 이익을 준다”는 반발에 부딪혔죠. 하지만 해밀턴은 흔들리지 않았습니다.

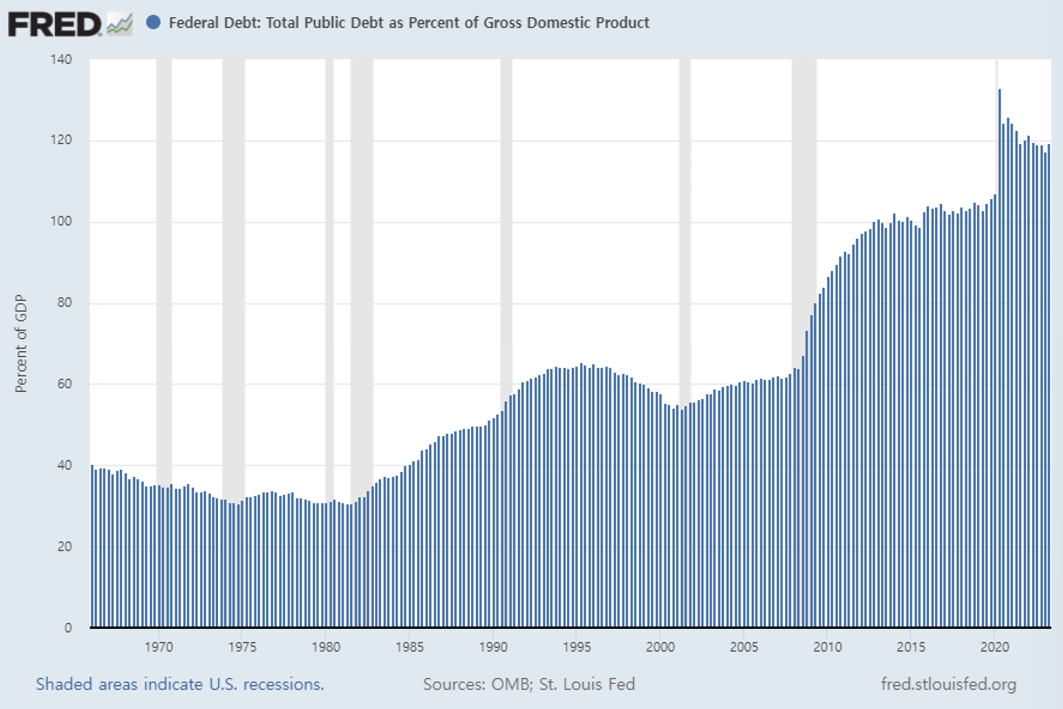

2세기 이상 지난 지금, 미국 정치인들은 해밀턴의 원칙을 훼손하기 위해 분주합니다. 부채 상한선을 넘긴 벼랑 끝 전술은 미국 정부를 디폴트 상황으로 몰아넣었습니다. 금리 상승과 무분별한 지출로 부채가 급증하여 2013년 12조 2,000억 달러(GDP의 71%)였던 미국의 부채 총액은 현재 26.6조 달러로 증가했습니다.

<그림> 미국 GDP 대비 국가부채(%)

이 모든 것이 국채 시장을 압박하고 있습니다. 미국 국채는 글로벌 금융의 근간으로, 국채 수익률은 모든 자산 가격의 기준이 되는 '무위험' 금리입니다. 그러나 채권 가격의 변동성이 커지고, 시장 유동성도 종종 말라버리는 일이 벌어지고 있습니다. 상황이 이러다 보니, 규제 당국은 헤지펀드의 국채 시장 활동 증가가 2014년의 '플래시 크래시' 같은 일을 일으키지 않을지 걱정하고 있습니다.

레포(환매조건부 채권) 시장의 수리

현대의 국채 시장은 복잡하게 얽힌 네트워크입니다. 거의 모든 금융 기관과 관련이 있습니다. 단기 어음과 장기 채권의 일부는 미국 재무부에서 발행합니다. 이러한 채권은 경매를 통해 '프라이머리 딜러'(은행 및 브로커 딜러)에게 판매됩니다. 그런 다음 프라이머리 딜러는 외국인 투자자, 헤지 펀드, 연기금, 기업 및 MMF 같은 고객에게 판매합니다. 많은 구매자는 채권을 현금으로 교환할 수 있는 만기 하루짜리 레포 시장을 이용해 국채를 매입하기 위해 자금을 조달합니다. 유통시장에서는 고빈도 트레이더가 알고리즘을 사용해 매수자와 매도자를 매칭하는 경우가 많습니다. 참여자, 특히 대형 자산운용사는 국채를 현물 매수하는 것보다 현금이 덜 필요하기 때문에 국채 선물 매수를 선호하는 경우가 많습니다. 각 거래 사슬의 연결점들이 잠재적인 취약점입니다.

미국 증권거래위원회(SEC)의 제안 중 가장 중요한 것은 중앙화된 청산 시스템을 도입하여, 국채 및 레포 시장에서의 거래가 일종의 거래소를 거치도록 하자는 데 있습니다. 이렇게 하면 시장 포지션이 더욱 투명해지고, 거래상대방이 지급 불능 상태에 빠질 경우에 발생한 위험이 사라지며, 딜러의 중개 거래에 대한 부담이 완화될 것입니다.

그러나 증권거래위원회의 가장 논란의 여지가 있는 제안은 국채 시장과 선물 시장을 연결하는 이른바 베이시스 거래에 관한 것입니다. 선물 계약을 매수할 때 투자자는 국채 액면가의 일부 '증거금'만 내면 됩니다. 이는 자산 운용사가 더 엄격한 규제를 받는 레포 시장을 통해 채권 매입 자금을 조달하는 것보다 쉽습니다. 따라서 국채 현물 시장과 선물 시장 사이에 차익거래가 발생할 수 있습니다. 헤지 펀드는 선물 시장에서 국채 인도 계약을 매도한 다음 현금 시장에서 국채를 매수합니다. 그런 다음 국채를 현금으로 레포(Repo)하고, 이를 자본으로 점점 더 많은 베이시스 트레이딩에 참여합니다.

대부분의 경우 이 거래는 위험도가 매우 낮습니다. 하지만 2020년과 같이 국채 가격이 급등락하는 등 시장 스트레스가 심할 때는 선물 거래소가 헤지펀드에 추가적인 증거금을 요구하는 일이 벌어지기도 합니다. 헤지펀드가 현금을 빨리 확보하지 못하면 포지션을 청산해야 하는 경우가 발생하여 파이어 세일이 일어나기도 합니다. 따라서 증권거래위원회는 헤지펀드가 더 엄격한 규정을 준수하도록 해야 한다고 제안했습니다. 또한 헤지 펀드가 은행에서 이용할 수 있는 총 레버리지 규모를 제한하는 새로운 규정도 고려하고 있습니다. 이에 따라 레버리지로 돈을 버는 사람들(=헤지펀드)은 분노하고 있습니다.

증권거래위원회의 제안 외에도 미국 재무부는 시장 기능을 개선하기 위한 자체적인 조치를 마련하고 있습니다. 여기에는 데이터 수집 및 투명성 강화, 환매 시작 등이 포함됩니다. 재무부는 베이시스 거래 참여자들의 레버리지 거래 관행에 대한 조사를 지지하기는 했지만, 리앙 재무장관은 베이시스 거래에 유동성 증가와 같은 긍정적인 측면도 있다고 말했습니다.

국채 시장의 아버지인 해밀턴은 현대의 국채 시장을 구성하는 방대한 기관 네트워크를 상상할 수 없었을 것입니다. 하지만 그는 채권 보유자들이 신뢰를 잃거나 현금이 필요할 때 국채 매입에 뛰어든 투기꾼의 역할을 잘 알고 있었습니다. 그의 후임자들이 제안한 바이백이나 중앙청산 등 많은 제안이 광범위한 지지를 받고 있지만, 거래를 원하는 사람들을 막는 것을 싫어했던 그의 성향을 기억하는 것이 좋을 것입니다.

지난 주 뉴스레터

함께 읽으면 좋은 글

한때 영국보다 잘 살던 이탈리아, 왜 장기침체에 빠졌나

다음 주 주요 일정

- 12월 05일 : 한국 11월 소비자물가지수(MoM, YoY)

- 12월 05일 : 한국 3분기 GDP(QoQ, YoY)

- 12월 05일 : 중국 11월 차이신 서비스 구매관리자지수

- 12월 05일 : 중국 11월 복합 구매관리자지수

- 12월 05일 : 유로존 11월 서비스 구매관리자지수

- 12월 05일 : 영국 11월 서비스 구매관리자지수

- 12월 05일 : 미국 11월 서비스 구매관리자지수

- 12월 06일 : 미국 ISM 비제조업구매자지수

- 12월 06일 : 미국 노동부 구인, 이직보고서(JOLTs)

- 12월 06일 : 미국 11월 ADP 비농업부문 고용변화

- 12월 06일 : 미국 10월 무역수지

- 12월 07일 : 독일 10월 산업생산(MoM, YoY)

- 12월 07일 : 유로존 3분기 GDP(QoQ, YoY)

- 12월 07일 : 미국 신규 실업수당청구건수

- 12월 08일 : 일본 3분기 GDP(QoQ, YoY)

- 12월 08일 : 미국 11월 고용보고서

- 12월 09일 : 미국 12월 미시간대 소비자심리지수

- 12월 10일 : 중국 11월 소비자물가지수(MoM, YoY)