<그림 1> 미국 달러가치(파란선,우축)와 달러에 대한 원화 환율(녹색선,좌축)

원화 약세 원인 ① - 대규모 무역적자

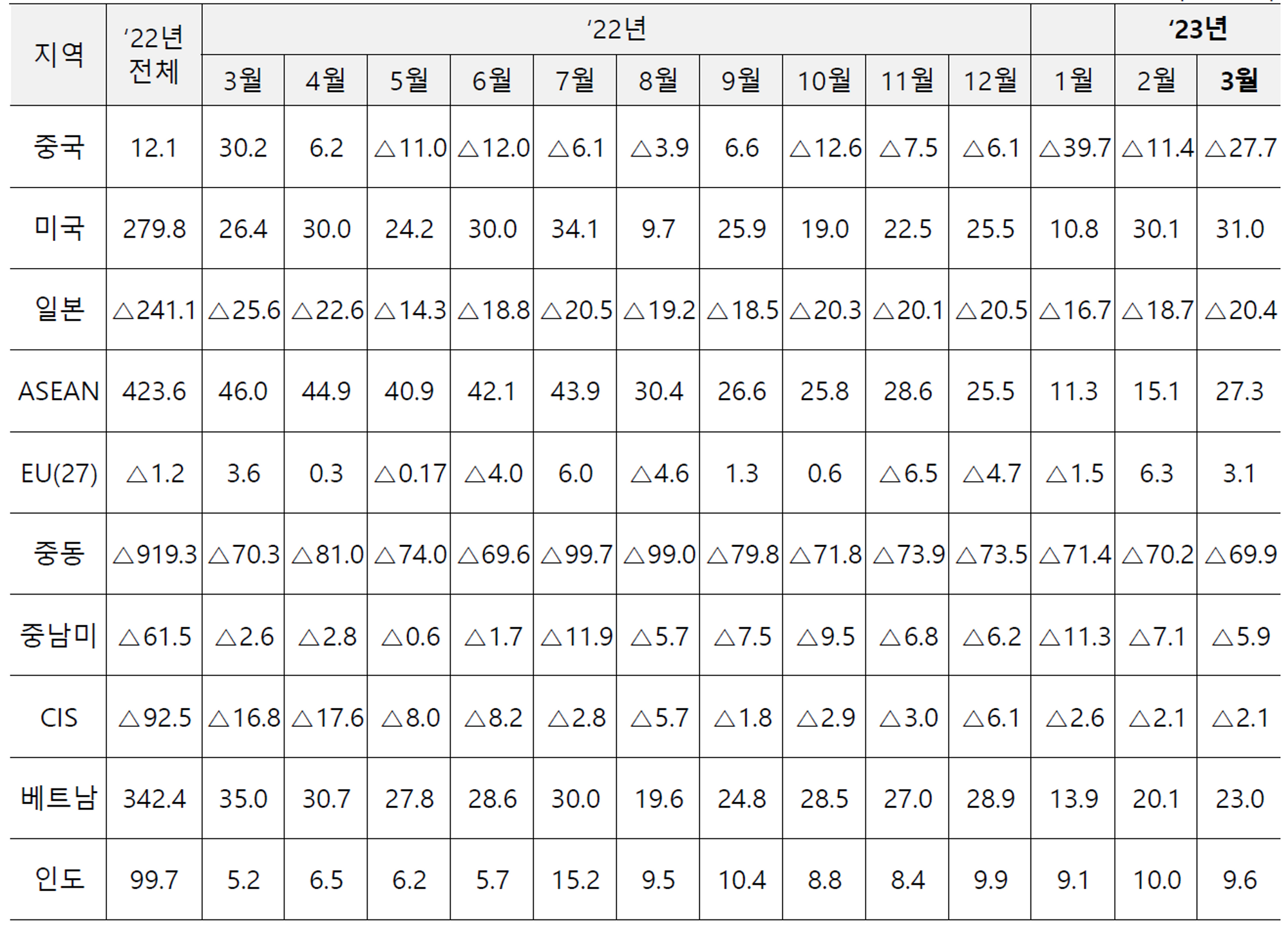

미국 달러가 약세로 돌아섰는데도 달러/원 환율이 상승하는 가장 직접적인 이유는 대규모 무역적자 때문입니다. 아래 <표>에 나타난 것처럼, 우크라이나 전쟁 이후 대 중동 무역적자가 급증했습니다. 2022년 7월에는 99.7억 달러의 월간 적자를 기록할 정도였으니 말입니다.

여기에 중국의 ‘제로 코로나’ 정책 영향으로 대중 무역수지도 크게 악화되었습니다. 중국의 수입 수요가 위축되며 중간재 및 부품을 수출하는 한국도 큰 타격을 받았죠.

다행히 두 요인 모두 개선 가능성이 높습니다. 중국의 3월 수출이 전년 같은 기간에 비해 14.8% 증가하는 등 경기회복 가능성이 높아지고 있기 때문입니다. 더 나아가 석유수출국 기구(OPEC)의 대규모 감산에도 불구하고 국제유가는 배럴 당 77달러 선으로 내려 앉았습니다(2023년 4월 21일 기준). 따라서 한국의 무역수지가 현 수준에서 더 악화될 가능성은 높지 않은 것으로 보입니다.

<표> 주요 국가 별 무역수지(억 달러, ‘△’표시는 적자를 뜻함)

원화 약세 원인 ② - 한국은행의 금리 동결

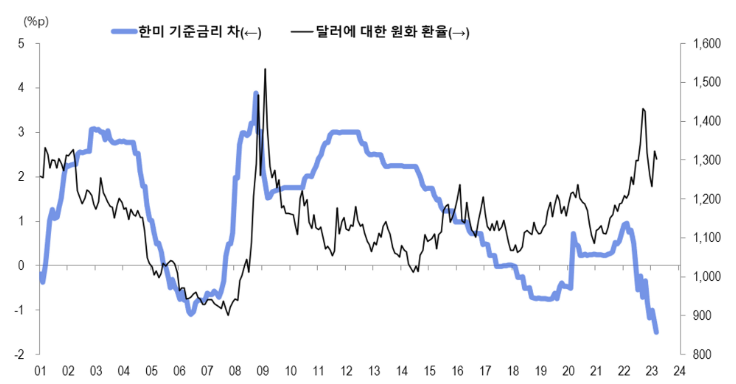

미국 연준이 5월 연방공개시장위원회(FOMC)에서 기준금리를 인상할 가능성이 부각되고 있지만, 한국은행은 3월 금융통화위원회에서 기준금리를 동결한 바 있습니다. 이 영향으로 한미 기준금리 차가 -1.5% 포인트까지 벌어졌습니다.

그러나 아래 <그림>이 잘 보여주는 것처럼, 기준금리 차이와 달러/원 환율 사이에 뚜렷한 관계가 관측되지 않습니다. 2005~2007년 한미 기준금리의 역전이 벌어졌을 때, 유례 없는 환율 하락이 나타난 적도 있으니 말입니다.

물론 아무 영향이 없는 게 아니라, 관계가 모호하다는 이야기입니다. 한국이 금리를 인상하기 힘든 상황임은 분명하지만, 미국의 인플레 압력이 퇴조하는 만큼 연준의 금리인상 의지도 약화될 가능성이 높다 봅니다.

따라서 달러가치와 달러/원 환율의 괴리 현상이 장기화 될 가능성은 낮은 것으로 보입니다. 무역수지 적자의 완화, 그리고 미국 정책 변화 가능성이 부각되는 2023년 하반기에는 변화가 나타나리라 기대해 봅니다.

<그림 3> 한미 기준금리 격차와 달러에 대한 원화 환율

⭐핵심 요약⭐

- 달러가치는 약세를 보이는 반면, 달러에 대한 원화 환율이 상승하고 있음.

- 무역수지 악화, 그리고 한미 기준금리 역전 등이 영향을 미친 것으로 판단.

- 무역적자는 에너지가격 상승 및 대중 수출 부진에 기인했으며, 최근 에너지 가격의 하향 안정과 중국의 교역지표 개선을 감안할 때 점차 개선될 전망.

- 최근 미국 인플레 압력이 완화되고 있음을 감안할 때, 연준의 금리인상 의지도 2분기를 고비로 퇴조할 것으로 예상됨.

- 따라서 달러가치와 달러/원 환율의 괴리 현상은 2023년 하반기로 접어들며 해소될 것으로 기대.