영풍제지 사건에서 큰 문제가 된 것은 위탁계좌 미수금 입니다. 과도한 레버리지가 반대매매로 연결되어 급락을 가속화 시켰는데 문제의 발단이 된 미수금을 포함한 주식시장에서 사용할 수 있는 레버리지의 종류에 대해 알아보도록 하겠습니다.

키움증권, 5,000억 육박 미수금 발생 공시

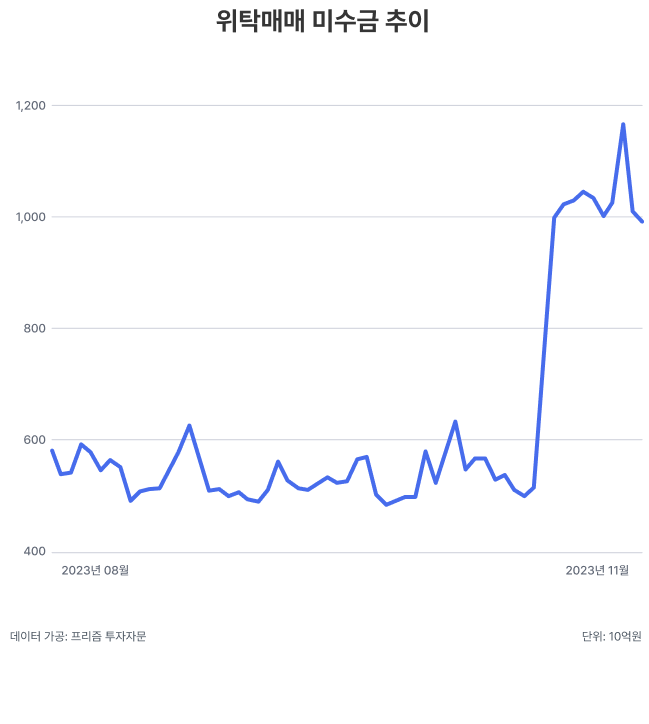

10월 20일, 키움증권이 미수금 발생 관련 공시를 했습니다. 영풍제지가 하한가를 기록하고 이틀 뒤였고, 영풍제지 하한가로 인해 고객 위탁 계좌에서 4,923억 원 규모의 미수금이 발생했다는 공시였습니다. 발생 금액 규모가 너무나 커서 시장에서는 큰 충격을 받았습니다. 최근 10년간 시장 전체 위탁매매 미수금은 2019년 이전에는 2,000억 원을 넘지 않았고, 코로나19 팬데믹으로 주식 시장 열기가 뜨거웠던 2020년에도 5,000억 원을 넘지 않았습니다. 그런데 영풍제지 한 종목의 미수금 규모가 5,000억 원에 육박한다는 것은 상상하기 어려운 일이었습니다.

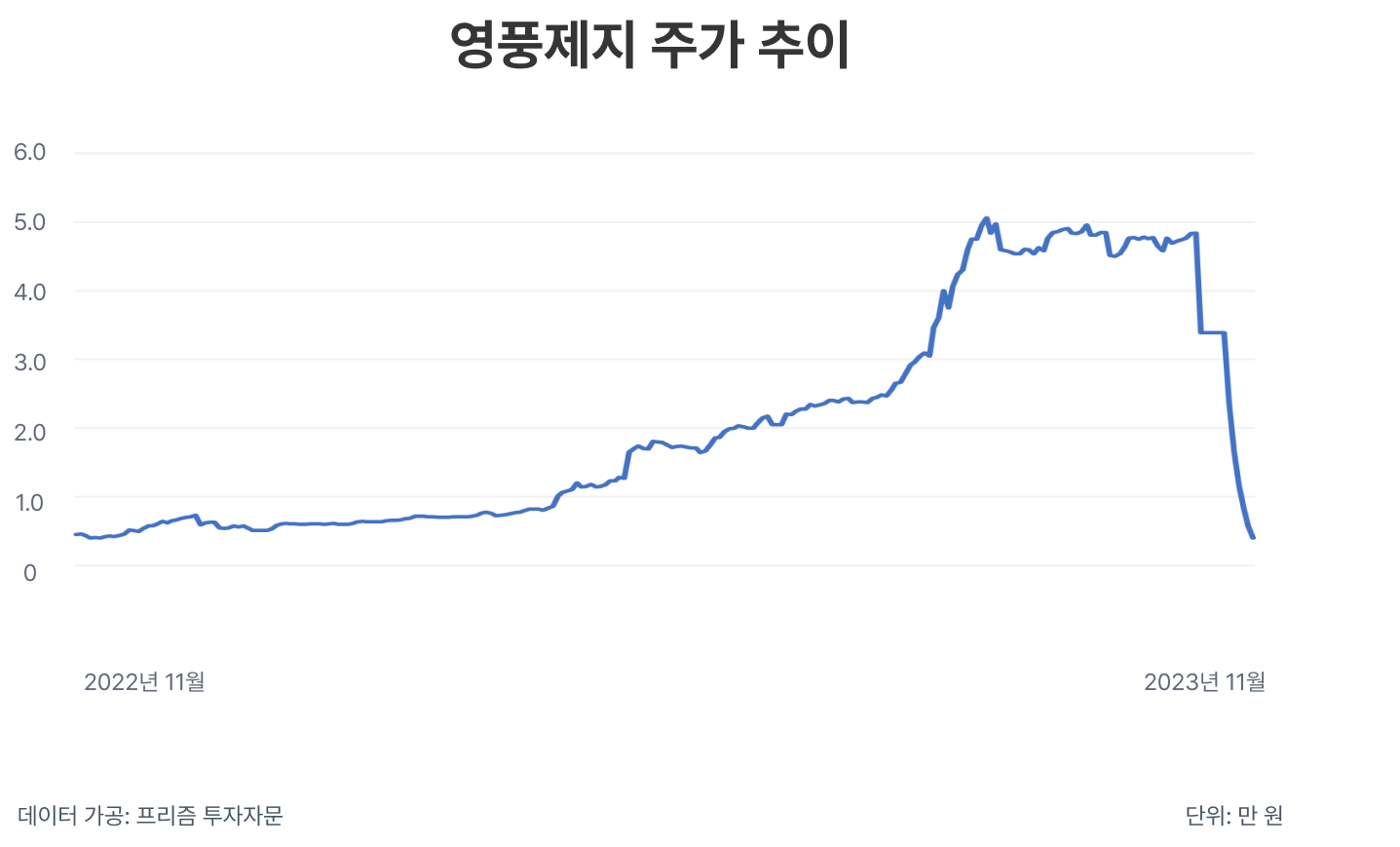

영풍제지의 상황은 날이 갈 수록 심각해졌습니다. 영풍제지의 상장주식수가 4,600만주인데 거래 재개 첫날 반대매매 주문수량이 1,800만주로 전체 상장 주식의 40%를 육박했습니다. 말도 안 되게 많은 반대매매 물량으로 인해서 영풍제지의 주가는 하한가 전 48400원에서 단숨에 1/10토막 나게 됩니다.

영풍제지 사태는 주식 레버리지 종류 중 하나인 ‘미수거래’가 주 원인이었습니다. 이제 주식 레버리지 종류에 대해 간단하게 알아보겠습니다.

주식시장 레버리지의 종류 - 신용거래

먼저 가장 많이들 사용하는 신용거래가 있습니다. 여기서 신용은 매수자 본인의 신용이 아닌 종목에 대한 신용을 말합니다. 신용거래는 투자자가 가지고 있는 현금이나 주식을 담보로 증권회사에서 자금을 빌려 주식을 매수하는 거래를 의미합니다. 예를 들어 증거금 45%의 주식은 투자자 본인의 자금 4,500만 원을 가지고 1억 원의 주식을 살 수 있습니다. 증권사가 5,500만 원을 빌려주는 형태로 매수가 진행됩니다. 증권사는 ‘담보유지비율’ 을 설정해 손실을 최소화합니다. 위 예시에서 담보유지비율이 150%라고 가정한다면, 1억 원의 평가금액을 갖던 주식의 주가가 하락해 6,750만 원 이하로 줄어들 경우 투자자는 두 가지 상황에 놓입니다.

- 본인의 자금을 6,750만원 선 까지 평가 금액의 부족 분을 채워 넣는다.

- 증권사가 해당 주식을 강제로 팔아버리는 ‘강제매매’를 실행한다.

후자와 같이 반대매매를 당하게 되면, 증권사는 평가금액 6,750만 원에서 처음 매수 시 빌려준 5,500만원을 제한 1,250만 원을 투자자에게 돌려줍니다. 4,500만원을 투자해서 1,250만 원을 돌려받았으니, 손실률은 72%로 끔찍한 결과입니다.

주식시장 레버리지의 종류 - 미수거래

앞서 영풍제지 사태의 발생 원인 중 하나는 미수거래 였다고 말씀드렸습니다. 미수거래란, 주식 매입 대금의 일부만 내고, 나머지는 외상으로 매수하는 거래 형태를 뜻합니다. 미수거래는 매수 대금 일부를 외상으로 매수한 이후, 2 영업일 내 외상(미수금)을 갚는 거래입니다. 외상을 갚을 때는 현금으로 갚아도 되고, 부족 분만큼 주식을 매도해도 됩니다. 만기가 이틀 격인 초단기 레버리지 거래 방식인 셈입니다.

영풍제지가 하한가를 기록하기 전, 10월 17일의 시장 전체 미수금 규모는 5,174억 원이었습니다. 하한가 사태 발생 이후 미수금 규모는 1조 14억 원으로 이틀만에 두 배 증가하죠. 키움증권의 5,000억에 달하는 미수금 규모가 설명됩니다.

이 사건을 보며 주식 시장 참가자들은 “터질 것이 드디어 터졌구나”라는 반응을 보였죠. 올 해에만 벌써 세 번째 주가 급락 사건입니다. 실적개선이나 신규 수주 같은 특별한 이유 없이 상승하던 주식들 가운데 영풍제지 만이 미수거래를 통해 주가를 올리다 결국 사태가 발생한 겁니다.

⭐핵심 요약⭐

- 개인적으로 적절한 레버리지 활용은 투자에 필요하다고 생각합니다. 하지만 레버리지를 사용할 때는 최악의 상황이 발생했을 때 감당할 수 있는지 여부와 본인의 판단과 다르게 상황이 진행될 경우 대비책이 있는지 꼭 따져봐야 합니다.

- 더 나아가 투자 대상 자산의 급락 위험이 없는지에 대한 점검도 필요할 것입니다. 주택담보대출은 짧게는 3년 혹은 30년 등 긴 시간을 대상으로 이뤄지지만, 주식담보대출에 대해서는 180일이라는 매우 짧은 시간만 가능한 이유를 생각해 볼 필요가 있다 봅니다.