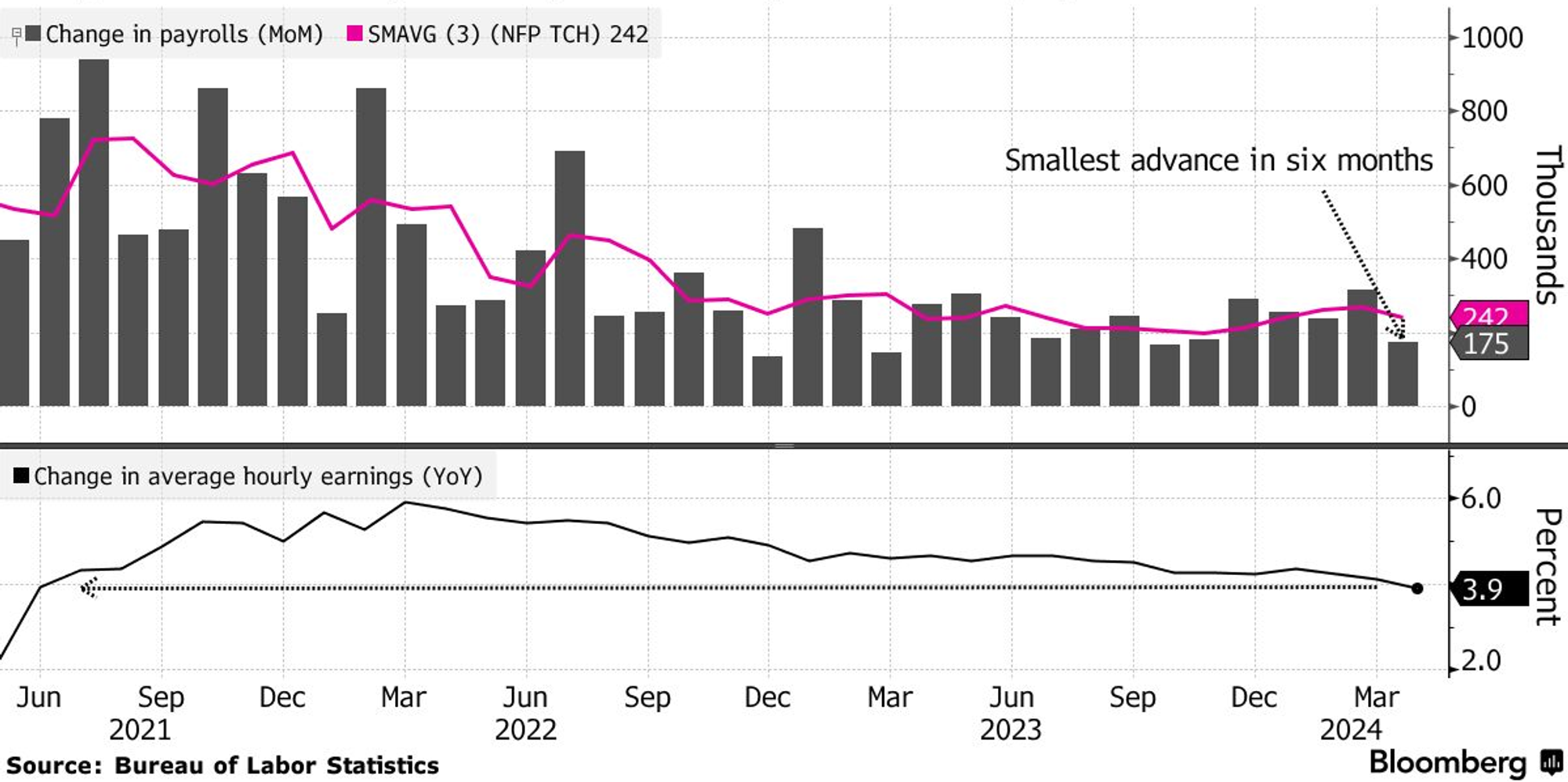

<그림 1> 미국 비농업 부문 신규 고용(막대 그래프) vs. 시간당 임금 상승률(검정선)

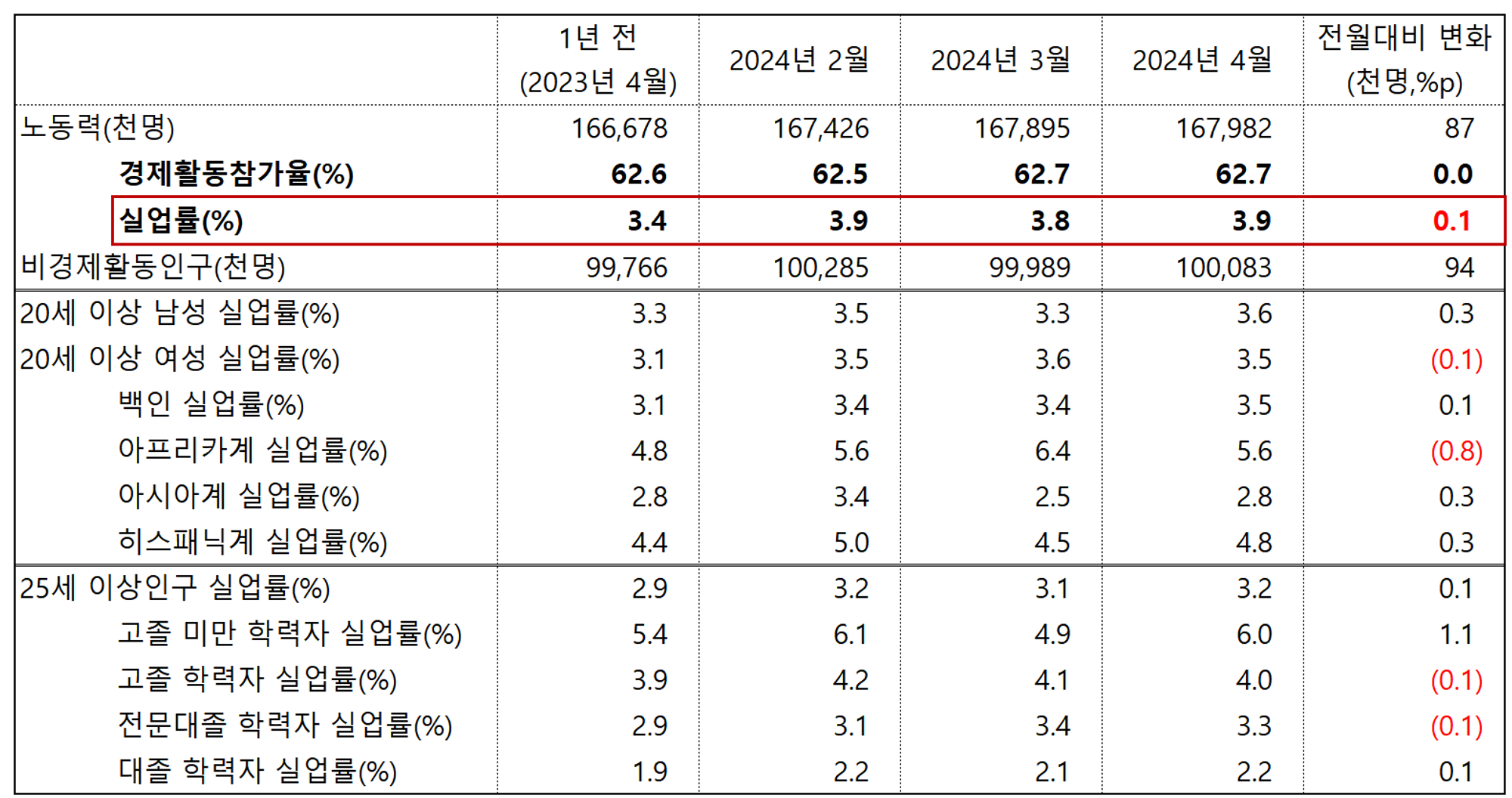

실업률, 소폭 상승!

먼저 6만 개의 표본 가계를 대상으로 이뤄진 고용 상태(Employment Situation) 조사에 따르면, 4월 실업률은 전월에 비해 0.1% 포인트 상승한 3.9%를 기록했습니다. 특히 15~64세 인구 중 경제 활동 의사를 지닌 사람들의 비율인, 경제활동참가율이 전월과 같은 수준(62.7%)이었기에 고용 부진이 실업률이 상승 원인으로 작용한 것 같습니다.

참고로 20세 이상 남성 실업률은 0.3% 포인트 상승한 반면, 여성 실업률은 0.1% 내려갔습니다. 학력 별로는 고졸미만 학력자의 실업률이 1.1% 포인트나 상승한 반면, 고졸 및 전문대 졸 학력자의 실업률은 소폭 내려가는 등 추세가 뚜렷하지는 않았습니.

<표 1> 고용상태표 요약

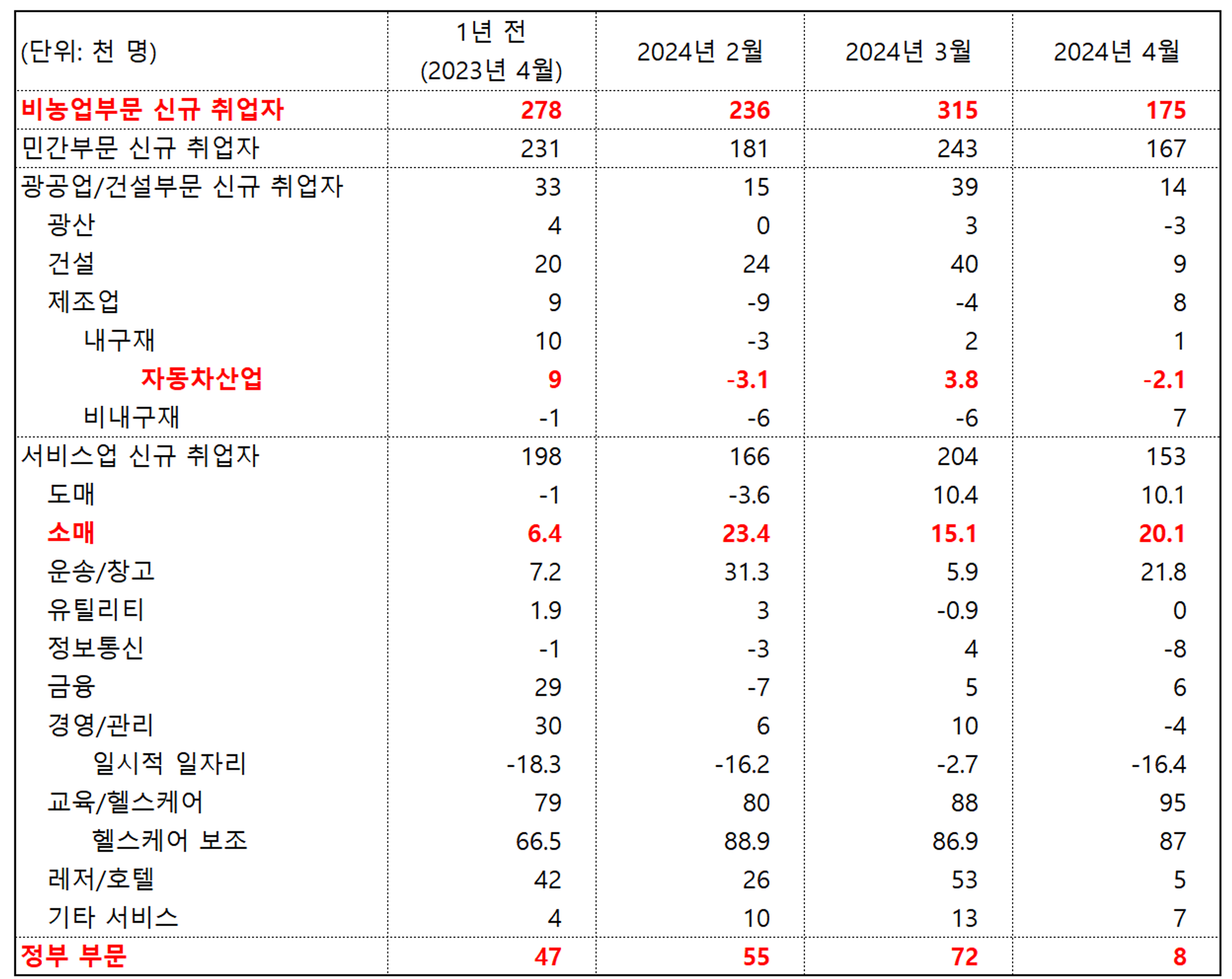

비농업(Non-Farm) 부문 신규 취업자는 17.5만 명에 그쳐!

4월 비농업 부문 신규 취업자 수는 17.5만 명을 기록해, 시장 참가자의 예상(24만 명)을 크게 밑돌았습니다.

업종별 신규 취업자를 살펴보면, 소매 부분이 2.0만 명 교육/헬스케어에서 9.5만을 기록했습니다. 반면 일시적인 일자리에서 1.6만명 그리고 정보통신 및 자동차 산업에서 각각 0.8만과 0.2만 명의 고용 감소가 나타났습니다.

<표 2> 미국 고용 보고서 요약(산업 별 취업자 수 변화)

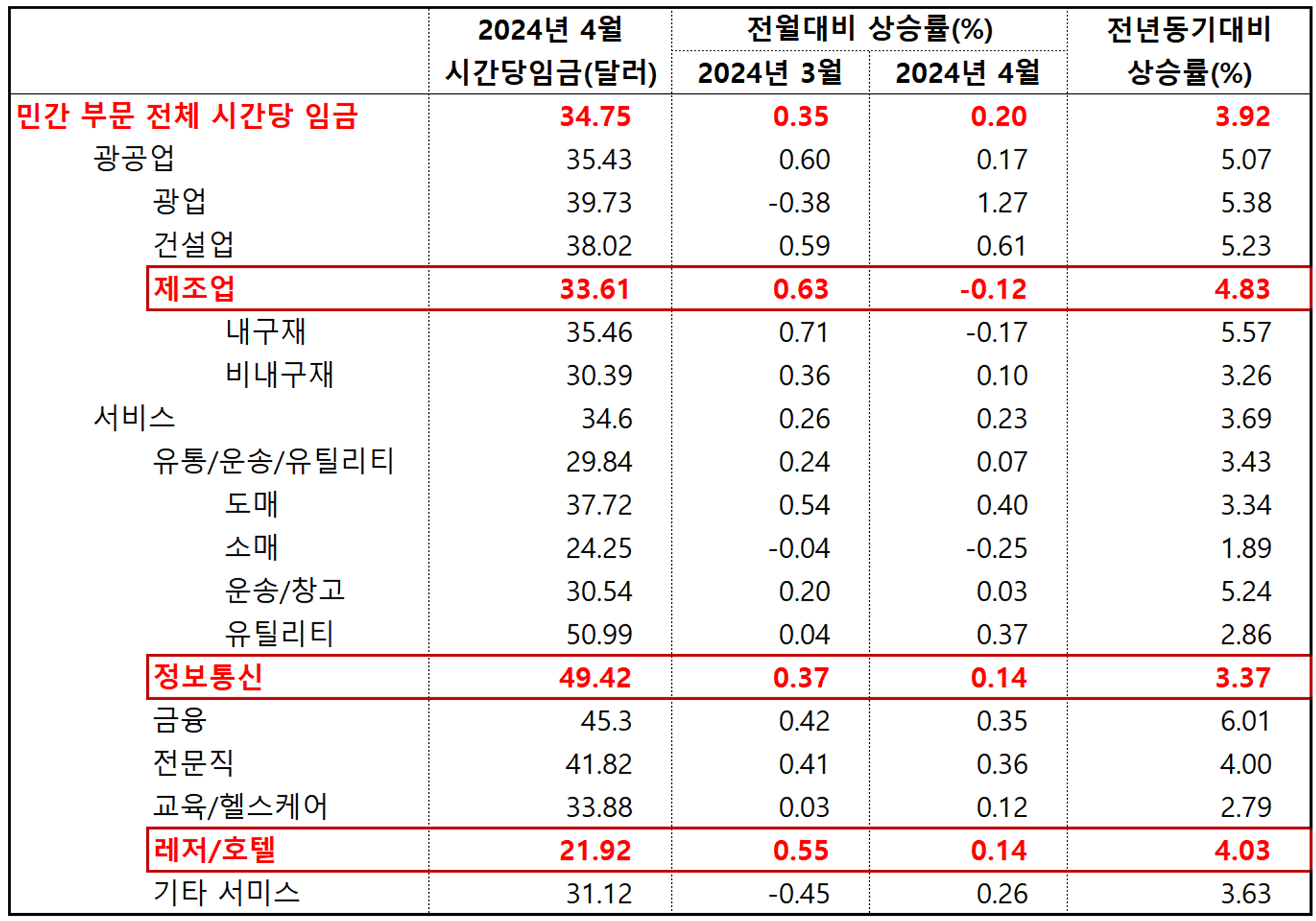

시간 당 임금, 전월 대비 0.2% 상승에 그쳐!

2024년 4월 시간 당 임금은 34.75달러를 기록해 전년 같은 기간에 비해 3.92% 그리고 전월에 비해 0.20% 상승에 그쳤습니다.

광업 및 건설 부문의 임금이 가파르게 상승했지만, 제조업 및 소매업종 임금은 오히려 떨어진 것으로 나타났습니다. 업종별로 임금 상승률의 격차가 더욱 확대되어, 임금 인상이 인플레를 유발할 것이라는 우려를 떨어뜨렸습니다.

<표 3> 미국 민간 부문 전체 근로자의 시간 당 임금 상승률(%)

금리인하 기대 ↑

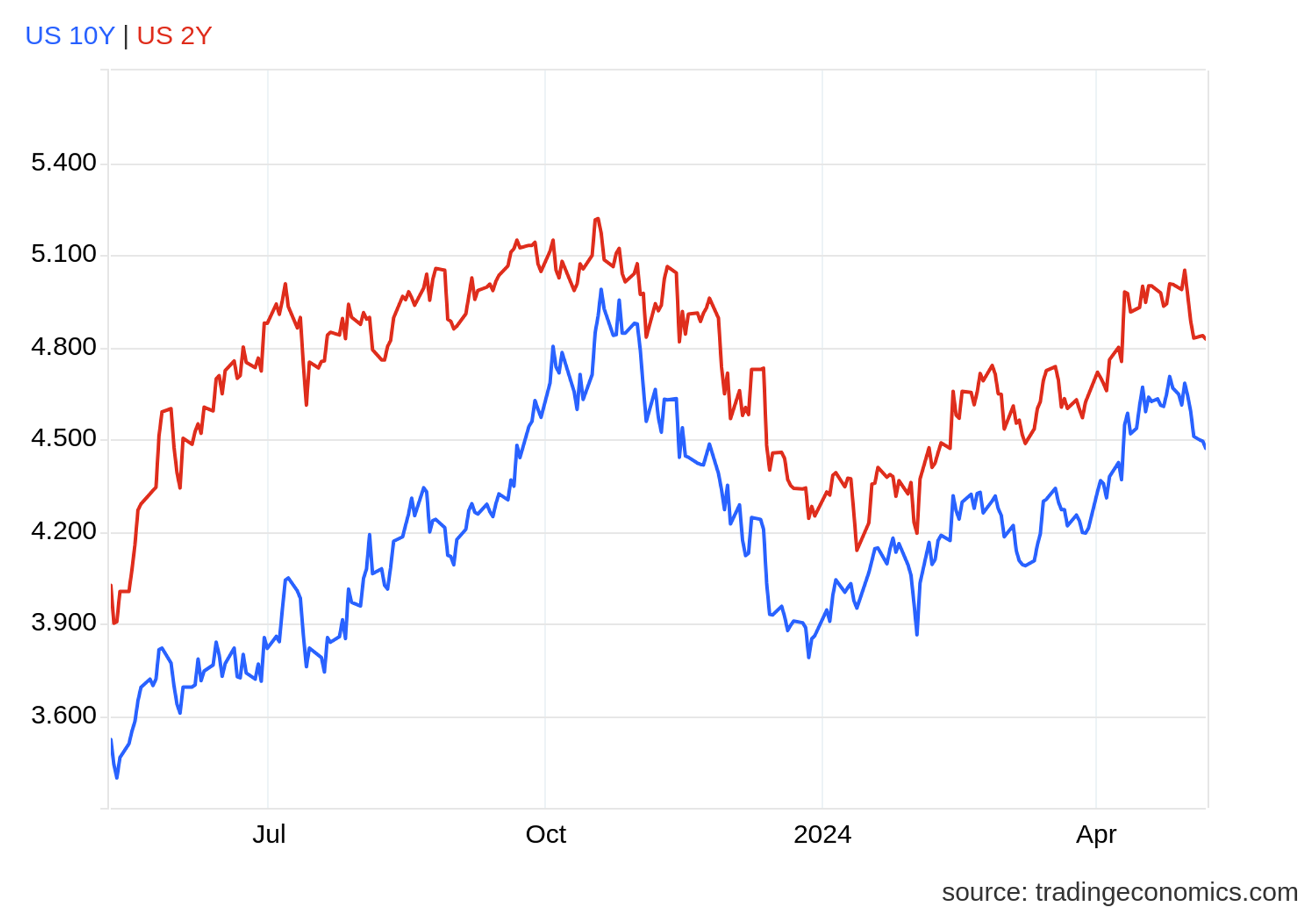

신규 고용이 예상을 크게 밑돌고, 실업률마저 상승함에 따라 금리인하 기대가 다시 높아졌습니다. 아래 <그림 2>에 나타난 바와 같이, 통화정책 방향에 민감하게 움직이는 2년 만기 국채금리의 하락 폭이 컸습니다.

물론 1~3월 소비자물가 상승률이 예상보다 높았기에, 6월 FOMC에서 금리인하가 단행될 가능성은 낮습니다. 다만, 노동시장의 과열이 완화된 만큼 연내 금리가 동결될 것이라는 우려는 크게 후퇴한 것으로 보입니다.

<그림 2> 미국 2년 만기 국채금리(붉은선) vs. 10년 만기 국채금리(파란선)

요약 및 전망

- 비농업 부문 신규 고용이 예상을 하회하고, 실업률도 0.1% 포인트 상승하는 등 고용지표가 생각보다 부진했습니다.

- 특히 시간당 임금 상승률이 크게 둔화됨에 따라, 인플레에 대한 우려도 크게 완화되었습니다.

- 연내 정책금리 인하가 없을 수도 있다는 우려가 크게 완화되었지만, 6월 FOMC에서의 금리 동결 가능성은 여전히 높은 것으로 판단됩니다.